Ch12 金融安全網 金融機構的管制與審慎監理¶

資產組合限制&流動性要求¶

-

風險分散要求&關係人授管限制

- 限制對同一對象放款不超過淨值的一定比例

- 投資 security 限制

- security 總取得成本 <= 核算基數1 30%

- security 總餘額 <= 所收存款&債券總和 25%

-

流動性要求

- 流動準備率

- \(流動資產\over應提流動準備之負債\)

- https://www.rootlaw.com.tw/Attach/L-Doc/A040390041001400-1061221-5000-001.pdf

- 台灣

- 最低 10%

- 實際流動準備率都頗高 bc 有大量的央行定存單(屬流動資產)

- \(流動資產\over應提流動準備之負債\)

- 存放比率

- \(放款\over存款\)

- 存放比率高 → 流動性低

- 最高

- 信用合作社 78%

- 農漁會信用部 80%

- 銀行 無規定

- 流動準備率

資訊揭露要求¶

限制過度競爭¶

- 1927 美 McFadden Act, 限制開分行&跨州

- 使小型銀行林立,各自成各區域 monopoly

- 因限縮在小區域,同質性太大,風險過度集中

- e.g. 農村欠收 → 當地銀行倒

- 導致銀行危機比其他國家嚴重

- 因限縮在小區域,同質性太大,風險過度集中

- 成立銀行控股公司 back holding company, BHC 規避

- 銀行不同地區但同一家控股公司

- 業務擴展到信託、租賃等

- 用銀行不能用的方式吸收資金,e.g. 發行商業本票

- 1994 完全放寬

- 使小型銀行林立,各自成各區域 monopoly

- 管制 Q (Regulation Q)

- 限制利率

- 活期&支票存款無利息

- 其他設上限

- 防止銀行升利競爭吸引存款

- 1970s 後 inflation,銀行利息無法提高 → 存款轉移到金融市場-金融非中介化 disintermediation

- 銀行經營困難

- \(M1\) 成長率低於預期-失蹤貨幣 missing money

- 銀行推出新金融商品規避管制

- NOW

- 非支票但等効於支票,不受 Regulation Q 管控

- NOW

- 2010 全部廢止

- 限制利率

金融防火牆與金融整併¶

金融防火牆¶

- 金融相關事業跨業經營防火牆

- 風險

- 為財務困難的貸款客戶承銷證券,籌措資金 → 風險轉移到證券持有人

- 用存款人的資金投資自己承銷的銷售不佳的的證券 → 投資損失可能犧牲存款人權益

- 客戶個資遭濫用

- 跨業資料分享,做共同行銷&交叉行銷 cross-selling

- 投資銀行損失連帶拖垮商業銀行業務

- 常見解方

- 銀行業&證券業分離

- 風險

- 銀行與產業分離(產金分離)的防火牆

- 是否能投資非金融產業,扮演商人銀行 merchant banking

- 完全合併

- 德國綜合銀行

- 後果

- 2007-2009 financial crisis

- systemic risk & moral hazard

- too connected to fail

- too big to fail

- 完全分離

- 美國

- 商業銀行不得跨足證券保險&非金融產業

- Banking Act / Glass-Steagall Act (1933)

- background: 1929-1933 經濟大恐慌 9000+ 銀行倒閉

- 設置存款保險

- 商業&投資銀行分離防火牆

- 1999 Financial Services Modernization Act / Gramm-Leach-Bliley Act, GLB - background - 歐系銀行綜合化 - 多好處 - economy of scale, scope - 多角化 → 分散風險 - 原先的限制阻止了金融創新 (具備多面特質的金融商品) - 且研究發現兼營證券業務的銀行之倒閉率&承銷公司債違約率 <= 一般銀行 - 允許跨業 - 某些條件下允許金融控股公司 financial holding company, FHC - 限制內投資非金融業

- 美國

- 大部分國家是介於兩者之間

- 見 Ch9 金融控股公司

12.5 消費者保護¶

- before 次貸危機

12.6 許可核發與金融檢查¶

- 逾放比

- 3 months 未正常繳利息的放款所占比例

- 獲利能力

- ROA (稅後淨利 on asset)

- ROE (稅後淨利 on equity)

- (補)金融監理一元化

- 優

- economy of scope

- 各監理單位間 competition

- 缺

- 拖拖拉拉

- 權責不明

- 優

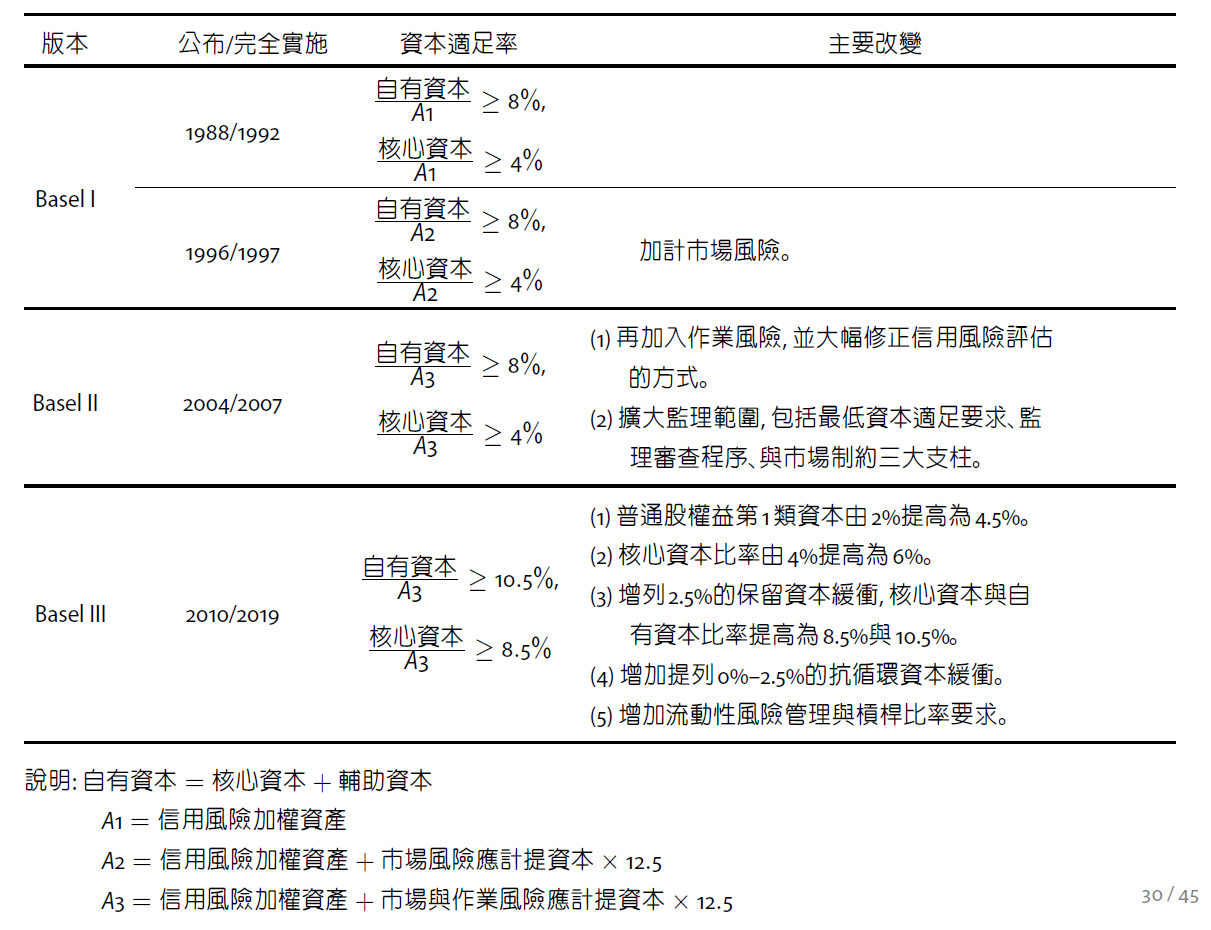

Basel 巴塞爾協定¶

- 資本適足率規範

- \(資本\over風險加權資產\)

- 自有資本

- 第一類資本 Tier-1 / 核心資本 core capital

- 流動系較高者

- 普通股

- 公積金

- 保留盈餘

- 非累積不可贖回特別股(不含商譽)

- 接近普通股

- 去年沒賺沒發股利,今年賺也不會補給你

- 流動系較高者

- 第二類資本 Tier 2 / 輔助資本 supplement capital

- 流動性較低者

- 累積不可贖回特別股

- 接近債券

- 去年沒賺沒發股利,今年賺會補給你

- 備抵呆帳

- (長期)次順位債券 subordinated debt

- 求償順位低於一般債券

- 無存款保險保障

- 持有者更有監督誘因

- 累積不可贖回特別股

- 流動性較低者

- 第一類資本 Tier-1 / 核心資本 core capital

- Basel 1

- 信用風險

- + 市場風險

- 分母加上市場風險應計提資本

- Basel 2

- 允許金融機構用自己的信用風險權數

- 增強銀行個別體質

- but 會引發正回饋(順循環 pro-cyclical)

- 景氣好 → 大家風險權數調低 → 更加擴張

- 景氣不好 → 大家風險權數調高 → 更加緊縮

- + 作業風險

- 系統、流程、機制引發的風險

- 分母加上作業風險應計提資本

- 監理機構三大支柱 three pillars

- 最低資本適足要求 minimum capital requirement

- 監理審查程序 supervisory review process

- 市場制約 market discipline

- 增加資訊透明度

- 允許金融機構用自己的信用風險權數

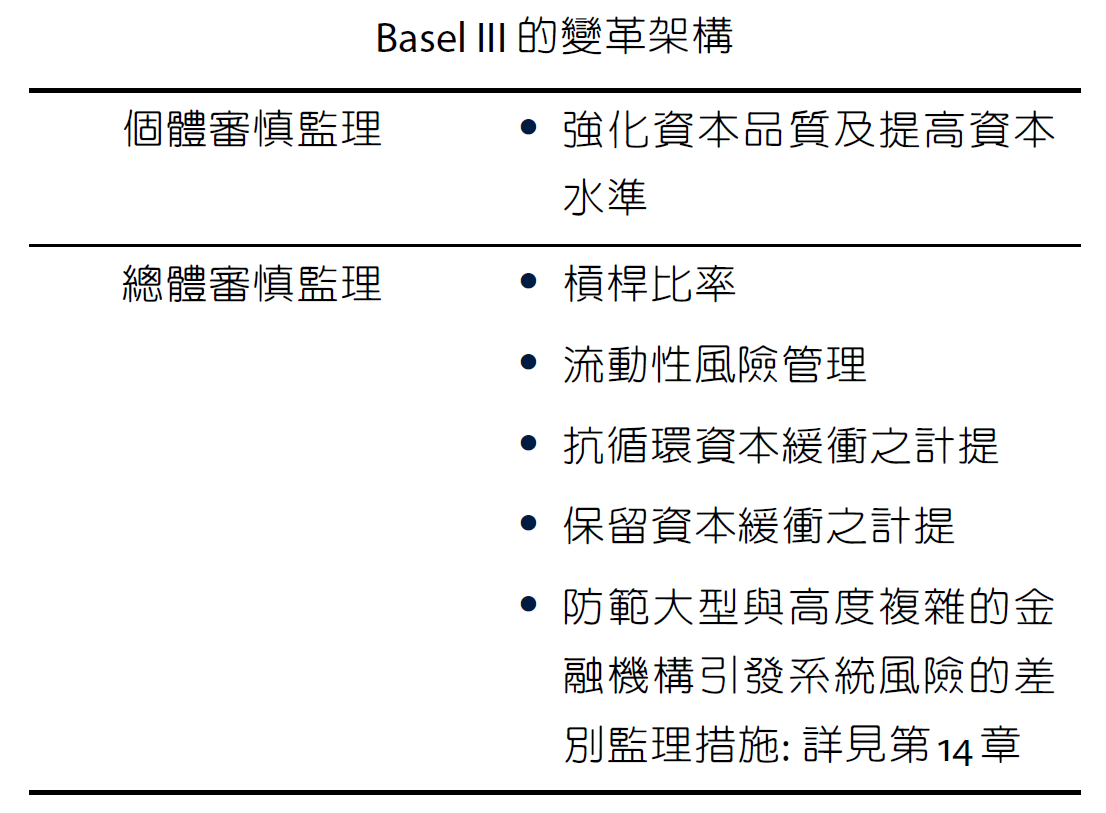

- Basel 3

- 總體審慎監理

- base 1, 2 偏個體

- 但順循環 → systemic risk

- 槓桿比率

- 資本適足率 but 分母未加權且加上表外項目

- 資本適足率 but 分母未加權且加上表外項目

- 保留資本緩衝 capital conservation buffer

- 限制盈餘使用 (規定 10% → 10% 盈餘不能動)

- 資本適足率愈低,此項目愈高

- base 1, 2 偏個體

- 加強個體審慎監理

- 強化資本品質&水準

- 提高核心資本佔比

- 強化資本品質&水準

- 抗循環資本緩衝 counter-cylcial capital buffer

- 景氣好 → 增加資本緩衝

- 抑制信用擴張

- "信用對 GDP 缺口"是個好指標

- 景氣好 → 增加資本緩衝

- 流動性風險管理

- 流動性覆蓋率 liquidity coverage ratio, LCR

- \(LCR=\frac{優質流動資產}{未來30d資金淨流出量}\geq100\%\)

- 淨穩定資金比率 net stable funding ratio, NSFR

- \(NSFR=\frac{可用穩定資金}{業務所需穩定資金}\geq100\%\)

- 可用穩定資金

- 負債加權平均

- 到期期限愈長,愈穩定 → 權數高

- 衡量一年內資金流動性結構

- 流動性覆蓋率 liquidity coverage ratio, LCR

12.8 影子銀行系統監理¶

- 融資市場高風險

- 主要管道:借券 securities lending & 附買回 repo

- 高槓桿

- 金融危機時 haircut 上升

- solution

- 再質押 hypothecation 客戶資產資訊揭露

- 各種限制

12.9 立即糾正措施¶

- 以前都等危機時才介入

- 但金融機構危機時會孤注一擲,造成龐大社會成本

- 危機時各方壓力大,又可能系統風險,因此往往變成監理寬容

- 1991 US

- 依資本適足率分成 5 等,各有不同糾正措施

- 2009 台

- 學美國 but 只分 4 級 (刪掉最棒棒級)

- 退場機制

- 最低級("資本嚴重不足") → 90內派員接管

(補) 2004 中興銀行¶

- 中興董事長王玉雲到處違法放款

- 1990s 放給家族成員,在中國違法投資

- 1998 起用分散貸款的方式,放超過淨值 40% (法規)的款給台鳳

- $71億8百萬 標給聯邦銀行

- 金融重建基金貼了 $585億

12.10 金融預警系統 early warning system¶

- 檢查資料評等系統

- data: 金管會檢查局提供的金融會檢查報告

- 抄 CAMELS + 自己的 7 個項目

- 換算成 5 個等級 (ABCDE)

- 申報資料評等系統與排序系統

- data: 金融機構每季申報的資料

- 評等完作排序

- 問題金融機構

- classification (if any of the following)

- 被評為最低等(E)

- 調整後淨值 < 淨值/股金/事業公積之 \(\frac{2}{3}\)

- 資本適足率 < 2%

- 管理階層淫亂

- classification (if any of the following)

12.11 風險管理評估¶

- 風險值 Value of Risk, VaR

- 未來X天內,在信賴區間為 Z 時的最大損失

- e.g. 未來 10 天的 VaR(99%) = 淨值 5% → 未來 10 天內損失在淨值 5% 之內的機率是 99%

- 按市價計值 mark to market

- 缺

- 市場反轉時,急需資金,資產價值卻也下降,無法順利取得資金

- 缺

- 未來X天內,在信賴區間為 Z 時的最大損失

- 壓力測試 stress test