Ch16 傳統與非傳統的貨幣政策工具¶

貨幣政策工具三大支柱 - 準備金制度 - 貼現窗口制度 - 公開市場操作

16.1 準備金制度¶

應提準備 required reserves¶

- 降低市場短期利率波動

- 應提準備率 required reserve ratio

- 活存的提存變動大,較難預期 → 應提準備率較高

- 定存則反之

- 超額準備 excess reserves

- 實際準備金 - 應提準備金

- 提高應提準備率 → excess 減少 → 放款能力下降

- vice versa

- 可做為貨幣政策工具,改變銀行貸放能力,但對貨幣總計數影響力道又太強,so 不常以應提準備率為貨幣政策工具

- 等於是對銀行所吸收的存款課稅,so 許多非銀行金融機構發行其他金融工具吸收資金,規避準備金,unfair to 銀行 → 近年許多國家都大幅調低 or 廢除應提準備率

- but 若無存款準備金制度,則波動會很大,使央行的公開市場操作&貼現之效果減低

台央行¶

- 規定計算

- 提存期 lag 計算期 3 天 (皆 1 month) → 緩衝時間,可趕快用拆款市場 or 貼現補足

- 可在一定額度內寅吃卯糧 (用下期的額度)

- 違規利息:央行無擔保短期融通利率 x1.5

- 甲乙戶

- 甲戶-往來戶

- 隨時動用

- 央行不支息

- 乙戶-計息戶

- 前一期應提準備的一定比例 (55%,since 2001)

- 不可動

- 央行支息

- 原為單一利率

- 2008 後,活期定期不同息

- 利率隨市場調整

Fed¶

- 2008 前

- 大型存款機構 excess 幾乎為零

- 因為隨時可從市場獲得短期資金

- 小型存款機構 excess 較多

- 因為較難從市場獲得短期資金

- 法定清算餘額 contractual clearing balance

- BG: since 1990s,Fed 一直調降應提準備率 → 存款機構以現金當準備金,不放到央行 →

- 可能不足以支應週轉清算的資金需求

- Fed 難以估算資金準確性,影響貨幣政策操作

- 2w 的提存期內準備金帳戶要維持一定水準

- 達成 → 依市場利率算報酬

- 違反 → 懲罰

- 規定計算

- 提存期 lag 計算期 30 天 (皆 2w)-完全落後準備制 lagged reserve requirement

- 用日平均算

- 可用下一期的額度補足

- 違規利息:貼現率 +2%

- 準備金太少 → 付息

- BG: since 1990s,[定期存款]、[交易性存款-豁免額]準備率降為 0 → Fed 不好操作

- 2008 開始付息

- 庫存現金之外的所有準備金

- excess 較低

- 作用

- 準備金制度 = 對銀行課稅 = 給予非銀行金融機構優勢,付息後減輕此資金配置的扭曲,矯正不公平競爭

- 降低持有存款準備的機會成本 → 銀行體系準備金維持在一定水位 → 降低 Fed 資金利率波動,增強 Fed 調控利率的能力

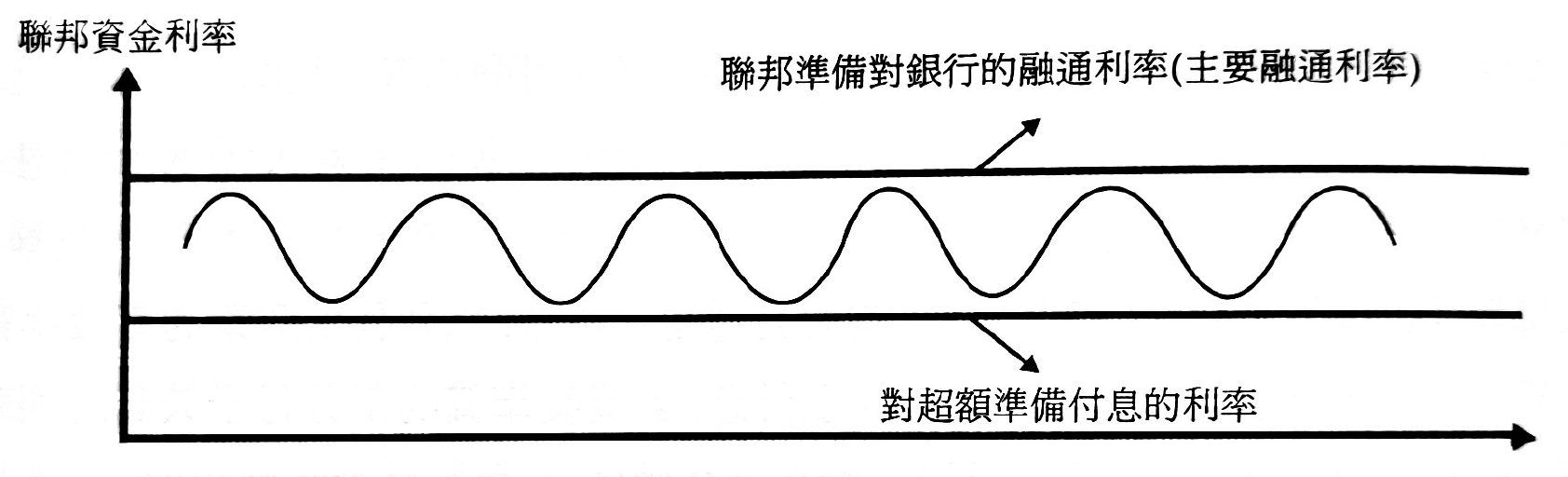

- excess 的利率 = 銀行在央行的存款利率 → 銀行不會以低於此利率貸款給同業 → 拆款市場利率之 lower bound = excess 利率 → 形成 Fed 資金利率下限

- Fed 貼現窗口主要融通利率 primary credit rate 為 Fed 資金利率上限 → 形成完整上下區間 → 降低隔夜拆款利率變動幅度,引導該利率趨近於 Fed 資金目標利率

16.2 貼現窗口制度¶

lender of last resort

台央行¶

- 調整貼現放款利率(貼現利率)

- a.k.a. 中央銀行利率

- 重貼利率、擔保放款融通利率、短期融通利率

- 景氣過熱 → 調高,vice versa

- 影響借入準備金 borrowed reserves (從貼現窗口來的準備金) → 影響貨幣&貨幣總計數

- 設定貼放條件、期限

- 三種方式

- 重貼現

- 匯票本票等合格票券

- 隨著經濟體系變複雜,認定合格票券更加困難,也常緩不濟急 → 很少用這種方式

- 短期融通

- 擔保放款融通

- 以 security 為擔保品

- max 10d

- 擔保放款融通利率

- 銀行多以央行定期存單為擔保品申請這個

- 無擔保放款融通

- 短期融通利率

- 銀行連續兩個月申請 → 下次利率較高

- 擔保放款之再融通

- 銀行承做政府核定央行同意 or 配合央行貨幣政策的放款

- 以 security or 存款準備金乙戶(放在央行的計息戶,見上面)為擔保品

- 擔保放款融通利率

- max 360d

Fed¶

- 倫巴德融通機制 Lombard Lending Facility

- 融通利率 > 市場利率

- 提供緊急性、幾乎無限制、具懲罰性利率

- 歐澳紐英瑞日 etc.

- 兩種方式

- 貼現

- 擔保融通 (主要)

- 主要融通 primary credit

- 最主要

- 給資本最充足者的短期融通

- 不予詢問 no questions asked:符合資格 → 借你錢

- 主要融通利率 primary credit rate

- 聯邦資金目標利率 federal funds target rate + x

- 隔夜聯邦資金利率 upper bound

- "聯邦準備貼現率"多指這個

- 次要融通 secondary credit

- 給資本較不足者的短期融通

- 利率 > 主要

- 季節性融通 seasonal credit

- 給小型農業金融機構 or 不易取得資金的區域性金融機構的季節性資金需求

- e.g. 春播

- 緊急融通 emergency credit

- 給影響重大的非銀行機構 non-bank entities

- first time:2008 JP Morgan 給 Bear Stearns (investment bank)

- 非傳統貨幣政策 unconventional monetary policy

- 2007 依緊急融通的法源建立一系列新融通機制

- 過去-貼現窗口汙名化 stigma

- 銀行怕透過貼現窗口融資,外界、央行會認為該銀行財務困難、體質欠佳、流動性管理差

- so 銀行很少用貼現窗口

- 實施後

- 主要融通金額有增加

- 但還是偏低

- 可透過其他管道獲得較便宜資金

- stigma 仍存在

16.3 公開市場操作 open market operation¶

- 央行在公開市場買賣 security

- 改變銀行體系準備金 → 影響貨幣&金融業隔夜拆款利率

- 央行最常使用的貨幣政策工具

- 買進 security → 銀行體系準備金上升 → 準備貨幣增加 → 隔夜拆款利率下降-擴張性,vice versa

- 依操作目的

- 動態性

- 依政策

- 防衛性

- 抵銷外來因素對準備貨幣&隔夜拆款利率的干擾

- 外資大幅匯入 → 央行買入外匯,釋出新台幣 → 準備貨幣上升 → 央行沖銷,增加發行定期存單收回新台幣 → 準備貨幣回穩

台央行¶

就銀行準備金提存期估測全月銀行體系資金水位 - 一般指定交易商 - since 2003 選定一批商業銀行&證券商 - 協助央行執行公開市場操作 - 發行定期存單 - 單向為主 - 出超 → 央行購買外匯以穩定匯率 → 釋出新台幣 → 發行定期存單以沖銷,收回銀行體系資金 - 收回銀行體系過剩資金為主 - 兩種 (7/28/91/182 天期) - 可轉讓 Negotiatable Certificate of Deposite, NCD - 很少在次級市場交易 - so 無法成為貨幣市場指標利率 - 不可轉讓 Certificate of Deposite, CD - 長天期(一年期) - sometimes - 競標式 - 債(票)券之附買回交易操作 repo - 1983 開始操作 repo - 金融機構以債券(公債 or 央行定存單)為擔保品向央行融通 - 較彈性 → 調節新台幣資金重要工具 - 尤其金融機構有緊急流動性需求時 - e.g. 春節時民眾資金需求大升 → 央行用 repo 向金融機構買債券,之後依約定賣回 - since 2008 擴大實施 - 對象擴大至證券商&保險公司 - 操作天期 30d → 180d - 債(票)券之買斷交易 - 長久性操作 - 延長釋出資金給銀行體系的期間 - 預估未來資金緊俏期間較長 → 買斷 security,持有至到期日 - 換匯交易 foreign exchange - 影響短期準備貨幣&匯率水準 - 銀行體系資金太浮濫 → 與金融機構訂立換匯契約,賣出美元,買進新台幣,並在未來某時點以某匯率換回

Fed¶

- 聯邦公開市場操作委員會 FOMC

- 決定聯邦資金目標利率 federal funds target rate

- 公開市場操作 → 使(金融市場的)聯邦資金利率趨近 target rate

- 紐約聯邦準備被銀行的公開市場操作交易室 the Desk

- 由 FOMC 授權,執行公開市場操作

- 主要交易商

- 與之進行交易的券商

- 信譽良好的商業銀行 or 證券商

- 協助執行貨幣政策

- 經銷美國債券

- 需於政府票債券初級市場積極競標

- 次級市場造市者 market maker

- 20 家左右

- 7 種操作

- 附買回 repo

- 最常使用

- 主要交易商賣債券給 Fed,約定在特定日期以特定價格買回

- Fed 買 → Fed 賣回

- 銀行體系準備金在期間上升

- 以債券為擔保品 → 利率 < 其他無擔保借貸利率

- 附賣回 reverse repo

- Fed 賣 → Fed 買回

- 銀行體系準備金在期間下降

- 買斷

- 放在公開市場操作帳戶 System Open Market Account, SOMA 至到期日

- 賣斷

- 代理外國官方帳戶的內部往來交易

- 買進債券補足以到期政府債券

- 到期政府債券之到期兌償

16.4 台央行其他貨幣政策工具¶

- 金融機構轉存款

- 台央行特有

- 郵政儲金轉存款

- BG:郵局收大量存款卻不能放款 → since 1964 轉存央行&公營行庫

- 轉存央行比率

- 其他轉存入公營行庫

- 決定多少郵政儲金進入銀行體系

- 早期重要貨幣政策工具

- 式微:since 1992 郵政儲金可自由轉存&買債券、央行發行單券,直接參與金融市場

- 其他行庫轉存款

- since 1986

- 基層金融機構

- 短期 (<1y)

- 選擇性信用融通與管制

- 有時使用郵政儲做為資金融通來源

- 政策性的放款融通

- 刺激景氣、救災

- 選擇性信用管制 selective credit control

- 控制特定部門信用擴張的速度

- 消費者信用管制

- 調整分期付款信用 installment credit 條件、信用卡額度

- 不動產信用管制

- 調整不動產相關的貸款條件

- 貸款成數、信用期限、付款條件

- 管制事件

- 1989-1996

- 進入十年冷卻期

- 2010

- 針對性審慎措施

- 特定區域

- 證券融資比率管制

- 規範融資比率

- 道德勸說 moral suation

- 開口政策 jawboning

16.5 金融海嘯期間的非傳統貨幣政策¶

- 對非銀行金融機構融資

- 直接介入特定票債券市場

- 大規模購買政府&非政府 security

- Fed

- 調降聯邦資金目標利率

- 調整貼現窗口定價機制

- 對主要交易商 primary dealers 提供新流動性機制

- BG: 主要交易商多非存款機構,無法用貼現融通,但又身為造市者

- 定期借券機制 Term Securities Lending Facility, TSLF

- 主要交易商融通機制 Primary Dealer Credit Facility, PDCF

- 第二階段

- 從流動性緊縮轉為償債能力不足之信用危機

- 訊息不對稱 → 金融機構債信受質疑 → 金融市場借貸萎縮

- Fed 扮演最終造市者 market maker of last resort

- 使投資人繼續給金融機構融資

- 定期資產擔保證券借款機制 Term Asset-Backed Securities Loan Facility, TALF

- 可發行長期&高品質之 asset-backed security,作為抵押品,申請長期貸款

- 確保金融機構持續進行證券化 → 活絡私人借貸市場 (especially 房屋擔保貸款市場)

- 大規模資產購買計畫 large scale asset pruchase, LSAF

- 於次級市場購買 Fannie Mae & Freddit Mae 保證的房貸擔保證券&中長期公債

- 歐英日也有在做

- 目的

- 降低長期利率

- 鼓勵借貸

- 壓低美元匯價

- 促進出口

- 增加金融機構準備金

- 鼓勵金融機構擴張信用

- 推升資產價格

- 使擔保品價值上升 → 借貸限制放寬

- 提高通膨預期

- 防止負通膨預期

- 名目利率接近 0,so 欲降低實質利率,只能提高通膨預期

- 資產負債表急遽膨脹

- 資產增加

- 長期公債

- 私人房貸擔保證券

- 負債增加

- 銀行的準備金存款

- 2014 結束

- 升息

- 債券到期年限延長計畫 Maturity Extension Program, MEP

- 扭轉操作 operation twist

- 買進長期債券,同時賣出等額短期債券

- 準備貨幣維持不變

- 壓低長期公債殖利率

- 降低企業融資成本

16.6 名目利率零下限問題&負利率政策¶

- 央行操控名目利率來控制景氣

- 零下限 → 名目利率接近零則無操作空間

- 負利率政策

- ECB 2014 將準備存款利率調為負

- 驅使歐元區銀行增加放款,而非超額準備放在 ECB

- 非歐元區國家受外溢效果影響,為避免熱錢流入導致本國貨幣升值,被迫施行負利率

- 瑞典丹麥瑞士日本等也將主要貨幣政策利率(拆款市場目標利率)調為負

- 負利率債券

- 市場需求結果

- 當作保管現金成本

- 金融市場違約風險高 → flight to safety

- 一些基金被規定要投資一定比例之低風險,高流動性短期債券

- QE

- 各國公債收購配額依對 ECB 出資比例 Capital Key 計算

- 德法比例最高 → 進一步下跌 → 大部分德國公債都已為負利率,且低於其他國

16.7 非傳統貨幣政策的 cons¶

- 加深不確定性

- 2008 因 TCTF 而介入 Bear Stearns 購併案,卻又因拒絕 TBTF 而讓 Lehman Brothers 倒閉,後來又主導許多大型金融機構&企業之紓困案,政策反覆 → moral hazard 惡化、加深不確定性

- 信用陷阱

- Fed 向銀行體系注入巨額資金,但因前景不明,銀行囤積流動性,不積極擴張信用

- 美國 2015 經濟才逐漸回溫

- 資產價格飆升

- 釋出大量準備貨幣,刺激資產價格飆升,對於提高就業&提振經濟確有限

- 高風險投資

- 槓桿、垃圾債券

- just like 2008 前

- 外溢效果

- Fed 3 次 QE 釋出大量準備貨幣 → 美元大幅貶值 → 熱錢湧入其他國家 e.g. 亞洲新興國家(含台)

- (這些國家) 匯率大升 → 央行干預 → 外匯存底大升

- 2015 QE 退場,開始升息 → 美國公債殖利率上升 → 原在新興市場的資金流回美國

- 新興國家匯率大幅貶值

- 過去氾濫流動性創造的榮景,面臨下跌&違約風險

- 負利率政策

- 公債&政策負利率一段時間後,公司債&商業銀行存款可能也會變負利率 → 可能引發擠兌

- 尚未發生

習題¶

-

- (a)

- 非,央行發行的可轉讓定存單很少在次級市場交易,因此其利率無法作為貨幣市場的重要指標利率

- (b)

- 是,面對銀行體系資金需求,央行可以向金融機構買債券,之後再以約定時間&價格賣回,短暫釋出資金

- (c)

- 非,央行賣出票債券,會使銀行體系準備金降低,準備貨幣減少,隔夜拆款利率升高

- (d)

- 非,定存單淨發行額 -100 億元,使銀行體系資金增加,準備貨幣增加,為擴張性的政策操作

- 2.

- (a)

- 因為準備金制度等同於對金融機構課稅,給予非銀行金融機構優勢,付息後會減輕此資金配置的扭曲,矯正不公平競爭

- 降低持有存款準備的機會成本 → 銀行體系準備金維持在一定水位 → 降低 Fed 資金利率波動,增強 Fed 調控利率的能力

- 銀行不會以低於超額準備的利率去放款給同業,因此等同於拆款市場利率的 lower bound → 形成 Fed 資金利率下限

- (b)

- 銀行體系準備金維持在一定水位 → 降低 Fed 資金利率波動,增強 Fed 調控利率的能力

- 形成 Fed 資金利率下限,又 Fed 貼現窗口主要融通利率為 Fed 資金利率上限 → 形成完整的上下區間,降低隔夜拆款利率變動幅度,引導該利率趨近於 Fed 資金目標利率

- (c)

- 超額準備對活期存款比率上升 → 貨幣乘數下降

- 3.

- 台灣央行透過調整貼現放款利率與條件,影響借入準備金,影響貨幣&貨幣總計數

- Fed 使用倫巴德融通機制,提供緊急性、幾乎無限制、具懲罰性且高於市場利率的融通利率

- 主要融通利率是以聯邦資金目標利率為基準再加碼定價,因此依定高於聯邦資金目標利率

- 4.

- repo

- 向金融機構買入票債券,之後再以約定的時間與價格賣回,形成短期性的資金釋出

- 票債券買斷

- 向金融機構買入票債券,持有至到期日,形成長期性的資金釋出

- 5.

- 降低長期利率,鼓勵借貸,提升不動產活力,增加消費投資支出

- 壓低美元匯價,促進出口

- 增加金融機構準備金,鼓勵金融機構擴張信用

- 推升資產價個,使擔保品價值上升,進而使借貸限制放寬

- 提高通膨預期,防止負通膨預期,同時使實質利率進一步下降

- 負通膨預期 → 通貨緊縮 → 資產價格下跌 → 擔保品價值下降 → 借貸限制趨緊,外部融資溢酬增加 → 投資消費支出減少 → 景氣更差

- 6.

- 扭轉操作是買進長期債券,同時賣出等額度的短期債券,準備貨幣維持不變,QE 則是單方面地大量買進票債券,準備貨幣增加

- 扭轉操作目的在於壓低長期公債殖利率,降低企業融資成本,QE 的目的則有降低長期利率、壓低美元匯價、增加金融機構準備金、推升資產價格、提高通膨預期等

- 7.

- 公開市場操作是在公開市場買賣少量票債券,主要是短期的政府證券,改變銀行體系準備金,進而改變準備貨幣與隔夜拆款利率;QE 則是單方面地大量買進票債券,準備貨幣增加

- 公開市場操作的目的可能是要依據政策影響貨幣與金融業隔夜拆款利率,也可能是為了抵銷外來因素對貨幣與金融業隔夜拆款利率的干擾;QE 的目的則有降低長期利率、壓低美元匯價、增加金融機構準備金、推升資產價格、提高通膨預期等

- 8.

- Fed 向銀行體系注入巨額資金,但因前景不明,金融環境差,銀行選擇囤積流動性,不積極擴張信用,拖慢經濟復甦速度,導致美國於 2015 年經濟才逐漸回溫