Ch2 金融體系概要¶

- limited enforcement

- to lenders, 不能完全執行債權

- limited commitment

- to borrowers

- IPO, Initial Public Offering

- 首次公開募股

金融體系¶

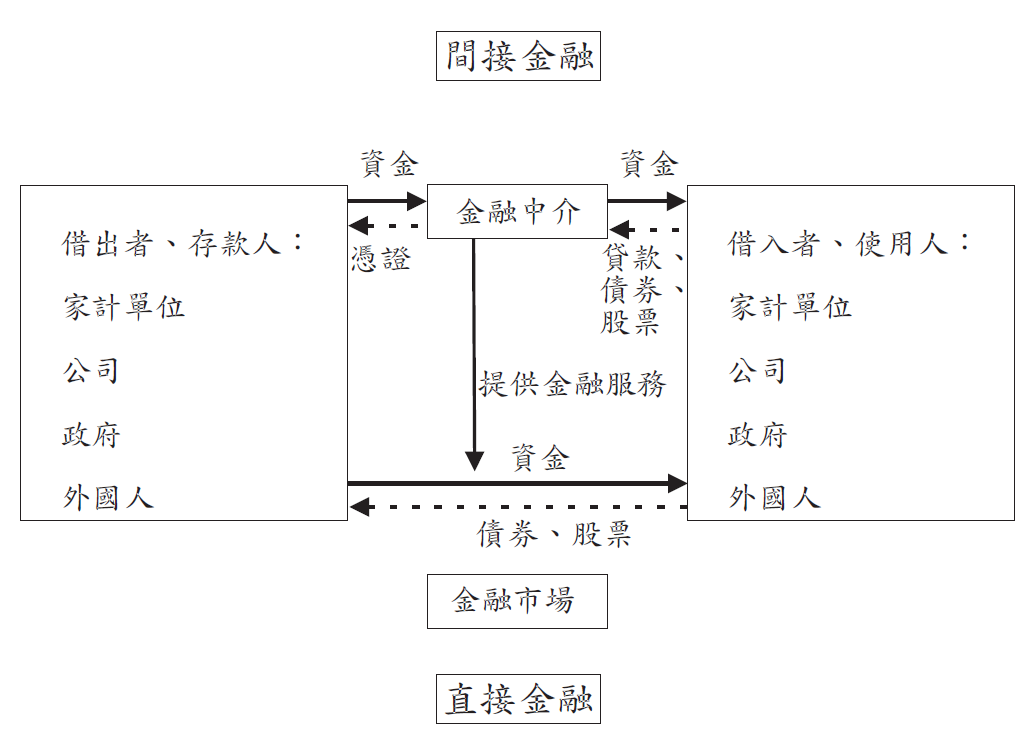

直接金融¶

- 資金直接從供給者流到需求者

- 證券承銷商-直接金融:提供服務

- 直接金融金額:證券發行額-金融仲介證券投資

間接金融¶

- ==資金間接從供給者流到需求者==

- 有金融仲介-銀行為最重要的金融仲介機構

- 台灣資金流通以間接金融為主

- 間接金融金額:金融仲介放款+證券投資

金融工具介紹¶

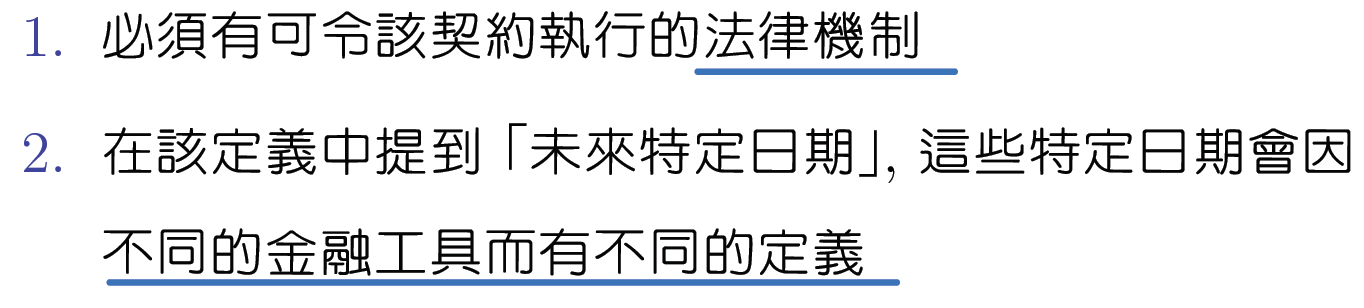

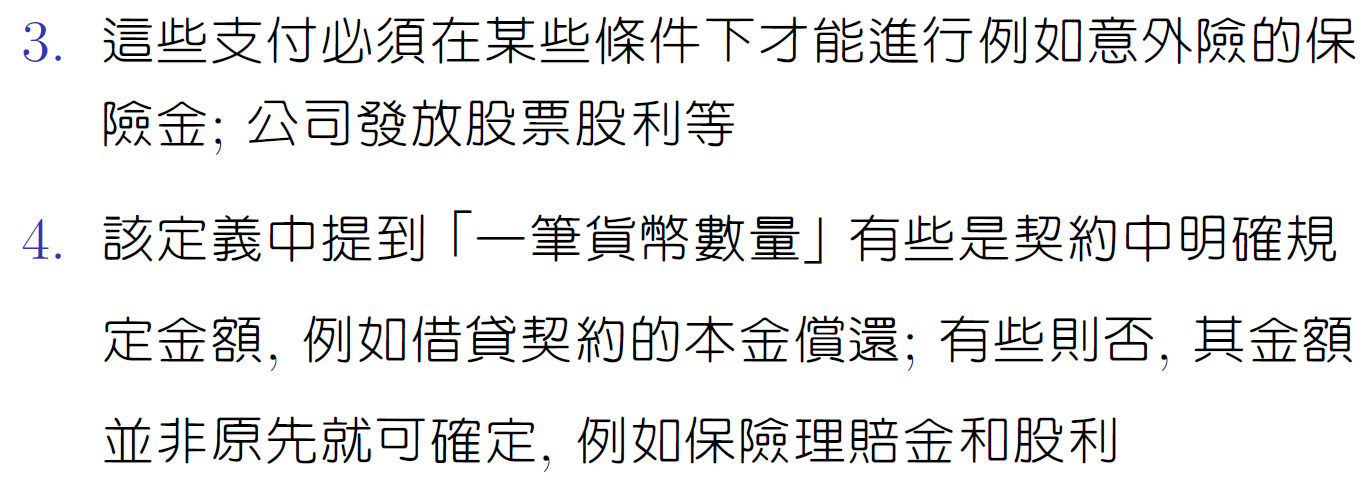

指發行人承諾在未來特定日期,條件下,支付一筆貨幣數量的契約

定義¶

基本特性¶

風險 risk¶

如違約(倒帳)風險

流動性 liquidity¶

轉換成現金之容易度

參與者多 → 交易容易 → 轉換成現金容易

收益 return¶

報酬率 高收益債券 = 垃圾債券 junk bond (因風險高)

標準化¶

- 能減少訊息不對稱

- 直接金融標準化程度較高 - e.g. 公司債

- 間接金融常是量身訂作之契約 - e.g. 銀行借貸契約、保險公司保單

金融市場¶

依交易工具之性質¶

債權市場 debt market¶

- 事先約定償還

- 固定收益

股權市場 equity market¶

- 收入來自股利,隨營運狀況而動

- 優先度低於債權:

- 剩餘價值請求權-公司倒閉時,先還完債,剩餘的錢再分給股東

初級/次級市場¶

- 初級市場 - 有價證券(security)出售 - > 有價證券是指具有一定價格和代表某種所有權或債權的憑證 - 證券-有價證券簡稱 == - 通常由 investment bank 承銷(underwrite) - 在次級市場的表現影響初級市場價格 - 價格 < 次級市場銷售價格 - 對於首次登場之公司,次級市場上的同業股票仍考作為指標,so 仍有意義

- 次級市場 - security 轉賣 - 價格 > 初級市場銷售價格 - e.g. New York Stock Exchange、台灣證券交易所

Eurobond

國際債券,在 A 地發行以 B 貨幣計價之債券

美元 Eurobond 規模已大於美國公司債市場

依進行方式¶

- 交易所 exchange - centralized - e.g. New York Stock Exchange、台灣證券交易所

- 櫃檯買賣 over-the-counter market, OTC - decentralized - e.g. 美國公債市場(交易量 >> NYSE)

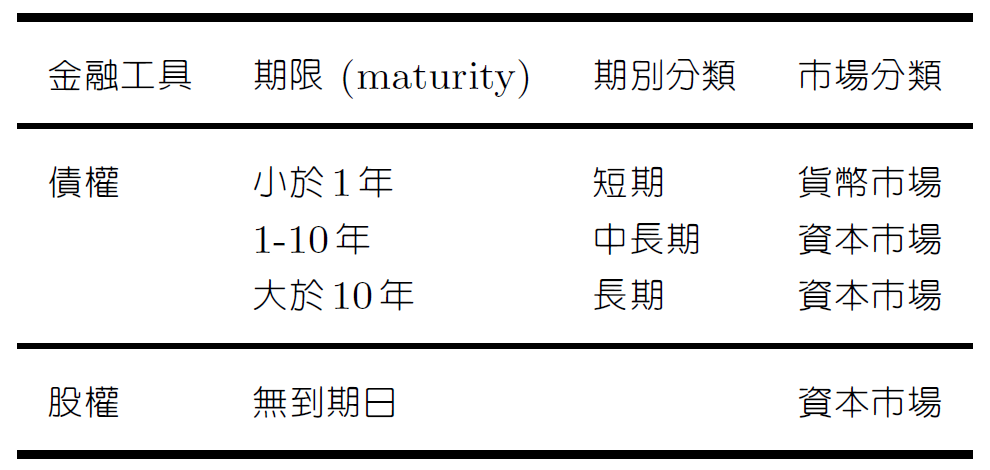

依到期期限¶

- 貨幣市場 money market - < 1y

- 資本市場 capital market - > 1y or 無期限

期限利差: 長期利率 & 短期利率之差

e.g. 10 年期 & 3 個月公債殖利率利差

常見金融工具¶

貨幣市場¶

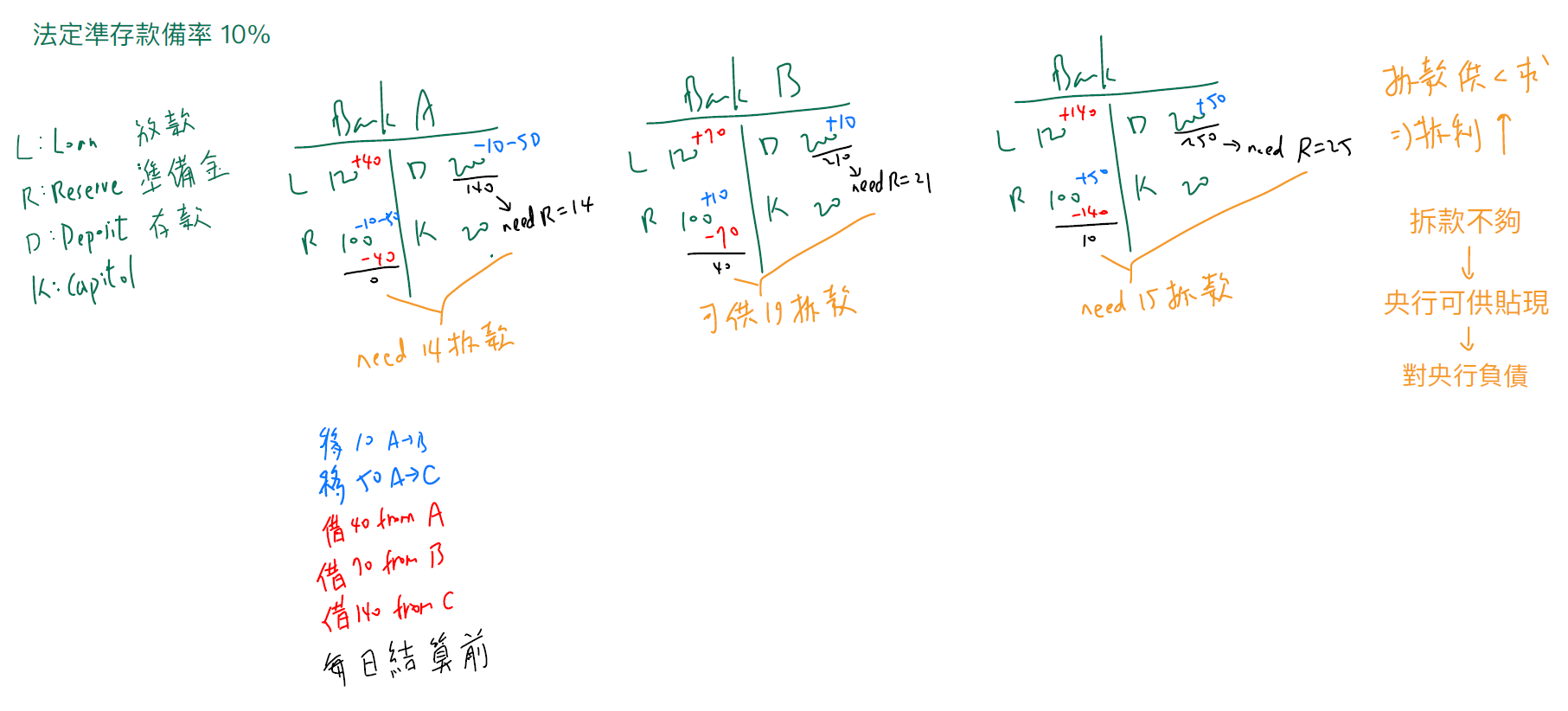

- 金融業拆款/同業拆款 interbank loan

- 金融機構間的短期借貸

- 拆款市場:金融機構間互相借貸之市場

- 拆款利率

- 隔夜拆款利率:if 到期日為隔日之利率

- 各國

- 台:台北金融拆款定盤利率 TAIBOR

- US 隔夜拆款利率:Federal Funds Rate,為 Fed 貨幣政策指標

- UK:London Interbank Offered Rate, LIBOR,為全球金融市場指標

- 短期利率指標

- 景氣好 → 投資機會多 → 資金需求高 → 拆款市場需求 < 供給 → 利率上升

- 景氣差 → 投資機會少 → 資金需求低 → 銀行剩餘資金多,撥給拆款市場 → 利率下降

- 參與者:銀行(、郵局)

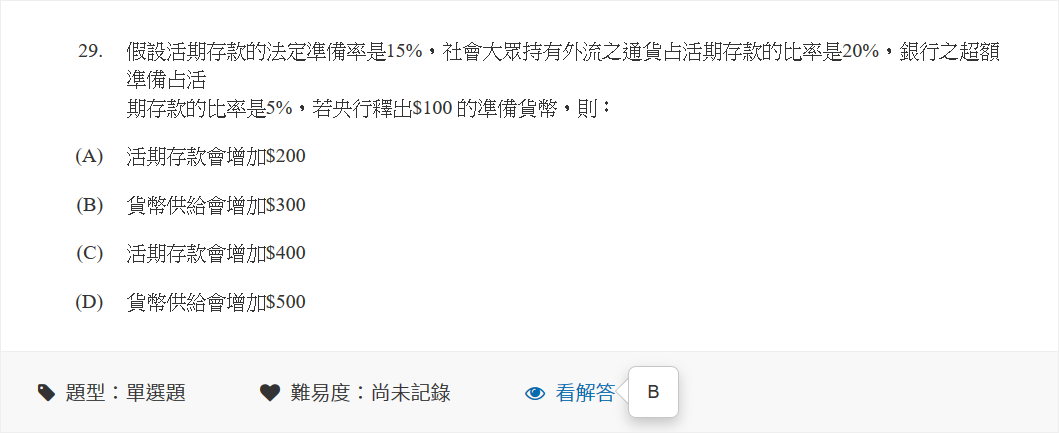

- 法定存款準備金

- 規定銀行需存放在央行的錢

- 給拆款市場用

- 央行可透過調整準備金比率控制銀行放款能力

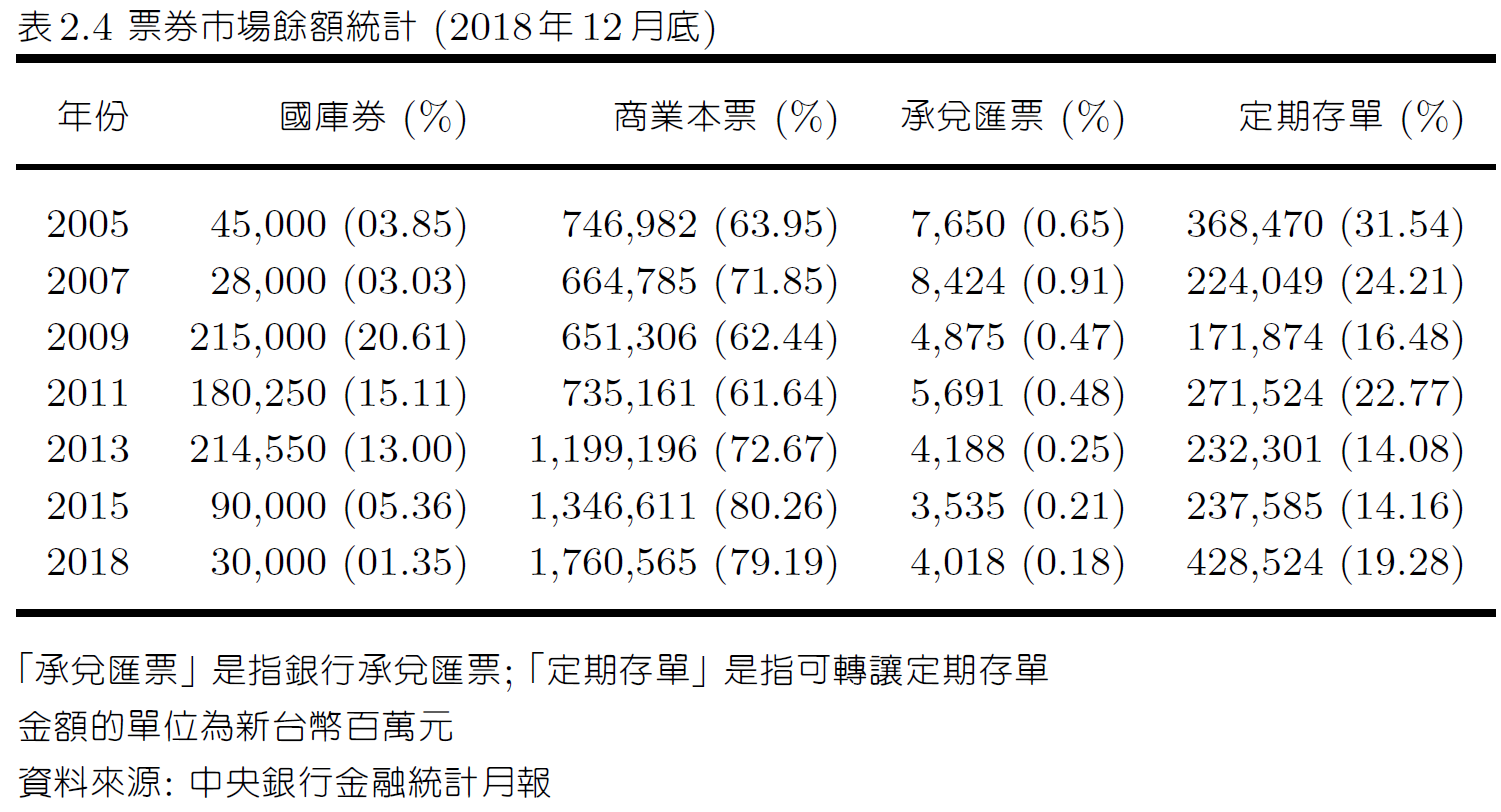

- 商業本票 commercial paper:企業所發行的本票

- 本票:支票 but 無銀行為仲介,peer to peer

- 台灣最主要貨幣市場工具

- 美國則是國庫券&可轉讓定期存單佔比較大

- 國庫券 Treasury bills:短期債券

- 可轉讓定期存單 negotiable certificates of deposit

- 銀行主動發行,不必依賴被動存款即可獲取資金

- 可在次級市場轉售的定存

- 期限 <= 1 年

- 面額為 10 萬之倍數

- 法定準備率1較低 i.e. 資金成本較低

- 比例逐年下降

- 匯票:發票人委託付款人之後付款給受款人,很像更廣泛的支票

- 商業票據:因交易而產生之匯票/本票

- 商業承兌匯票 commercial acceptance bills:付款人為接受商品/勞務之人,且經其承諾兌現

- 銀行承兌匯票 bank's acceptance bills:付款人為銀行,且經其承諾兌現

- 附買回協定 Repurchase Agreemants, Repos:like 當東西,議定出售 security 取得資金,並在未來某特定日期以某特定價格買回

- haircut:

- 擔保品的價值打折

-

For example, if an asset has a market value of $100 and a bank sells it for $80 with an agreement to repurchase it for $88, then we would say that the repo rate is 10 percent(=88-80 / 80), and the haircut is 20 percent (100 – 80 / 100). If the bank defaults on the promise to repurchase, then the investor keeps the collateral.

- e.g. 20% haircut → 只可借 80% 其價值的錢

- 次貸危機時 haircut 大漲

- 用很爛的 collateral → haircut 漲 → 銀行流動性降低 (只能借到很少的錢)

- haircut:

資本市場¶

- 股票 stocks

- 優先股

-

固定收益、先派息、先清償、權利小

- 公司清算時,順序為 債權 → 優先股 → 普通股

- 分配股利時,優先於普通股

- 固定股息,若公司營利足以分派股利,則似債券

- 通常無表決權

-

- etf

- exchange-traded funds 指數股票型基金

- 共同基金,買股票組合

- 優先股

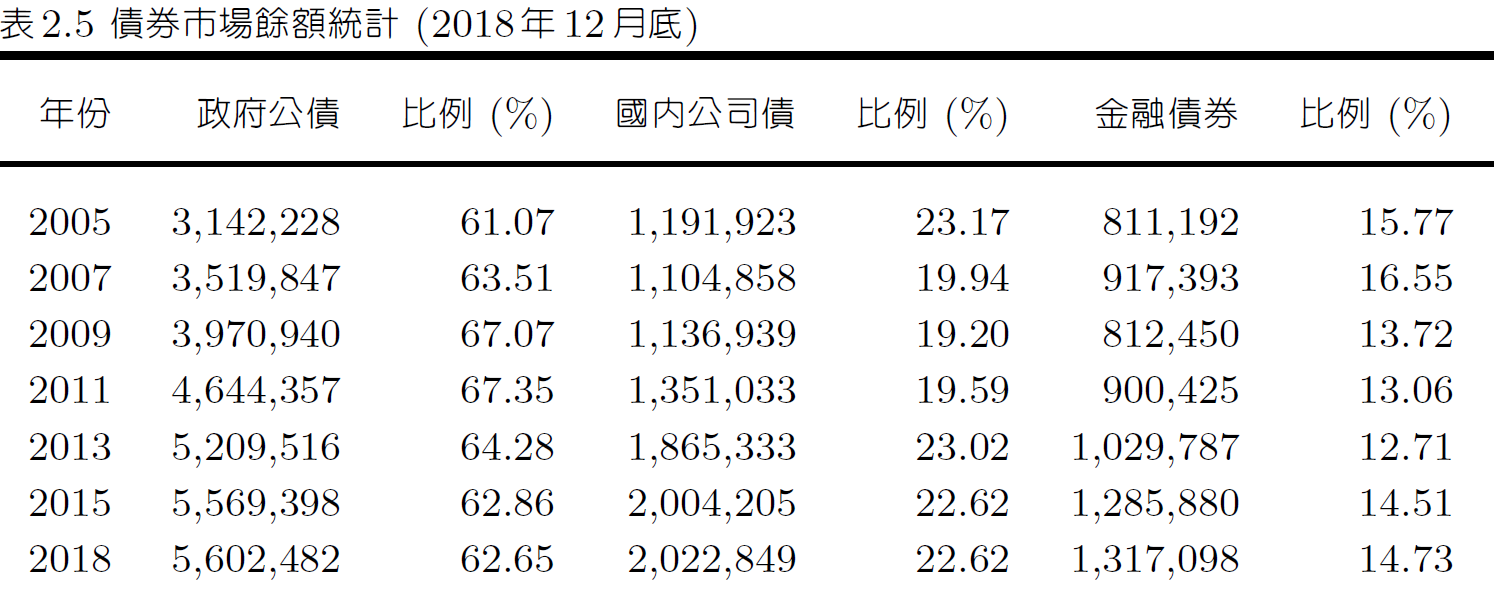

- 債券 bonds

- 政府公債 government bonds

- 公司債 corporate bonds

- 可轉讓公司債:

- 可在到期間轉換為股票

- 誘因較高

- 普通公司債

- 可轉讓公司債:

- 金融債券 bank debentures

- 金融機構發行的債券

- 資產擔保證券 asset-backed security:將各種債權包一包後再賣出去

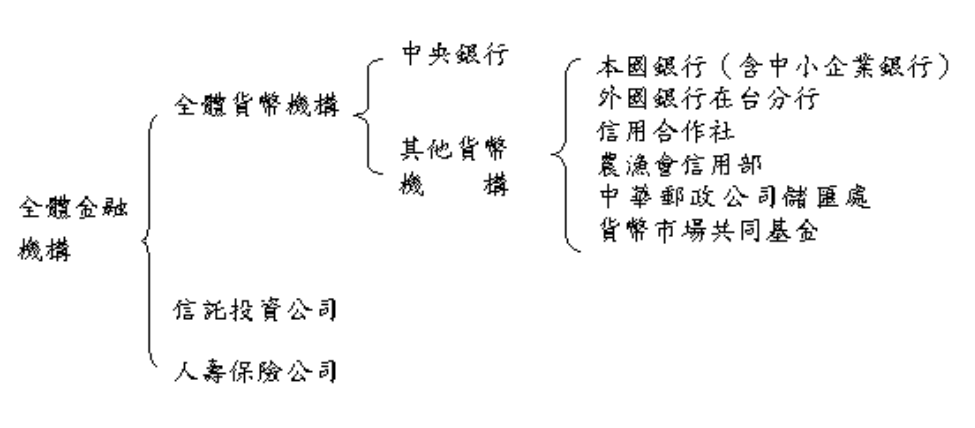

金融仲介機構¶

- 存款貨幣機構 depository institution:存放款,e.g. 商業銀行

- 契約式儲蓄機構 contractual savings institution:按契約按期取得資金,e.g. 保險公司、退休基金

- 投資仲介機構 investment intermediary:發行證券 e.g. 證券公司

中央銀行分類¶

各機構¶

-

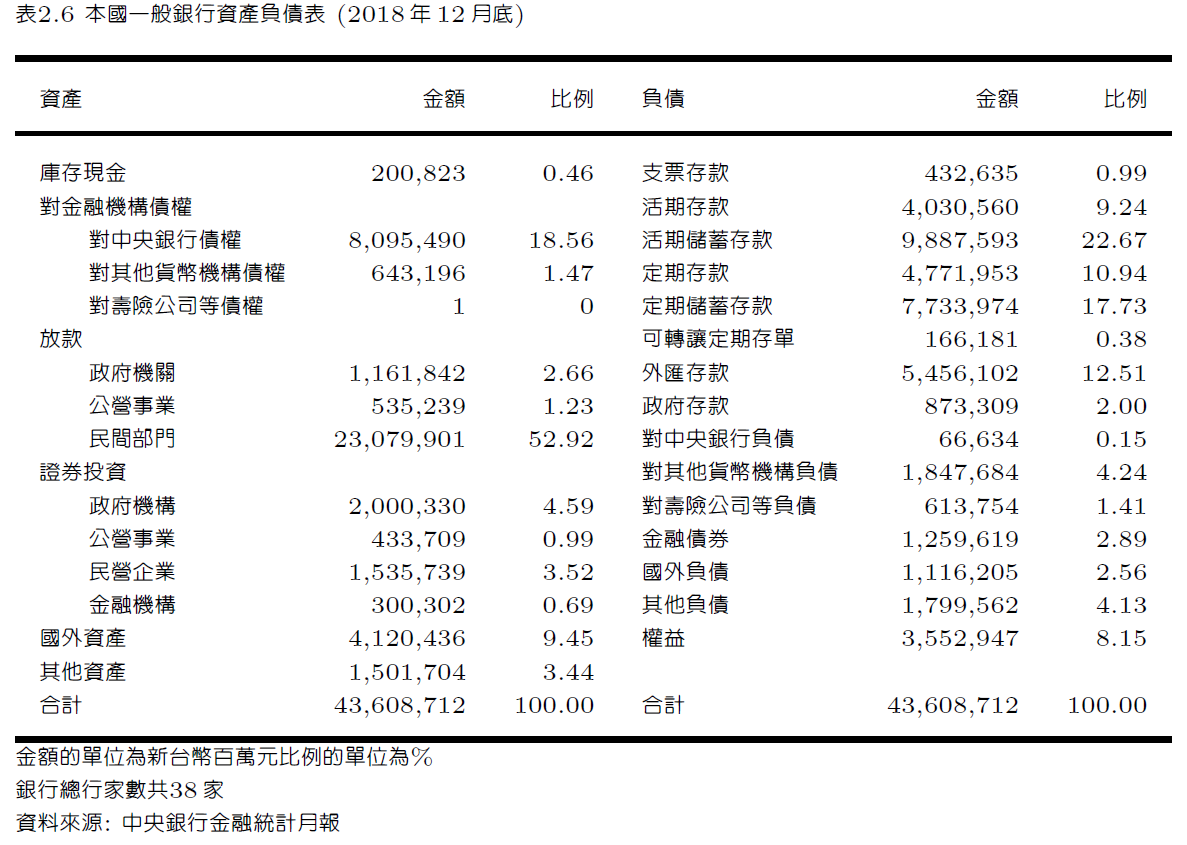

商業銀行

- 存款 liquidity 高,放款 liquidity 低 → 營運風險高

- 主要資產

- 主要負債

- 定存

- 活存

-

專業銀行:不給一般人用的銀行

- 多已轉型為商業銀行

- 工業銀行

- 公司、法人存款

- 企業放款

- 中國輸出入銀行:協助政府貿易 ref

- 中央銀行

- 銀行買中央銀行定期存單-台灣特有

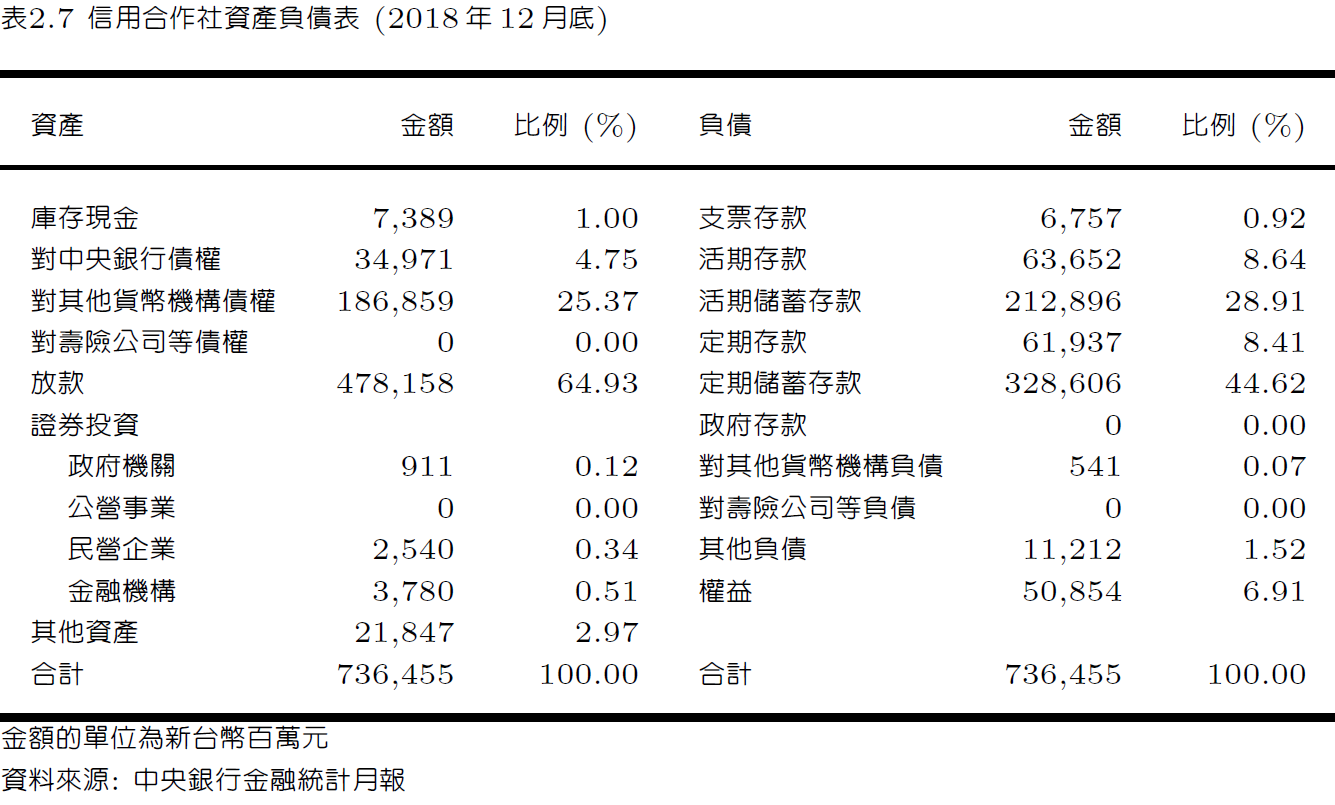

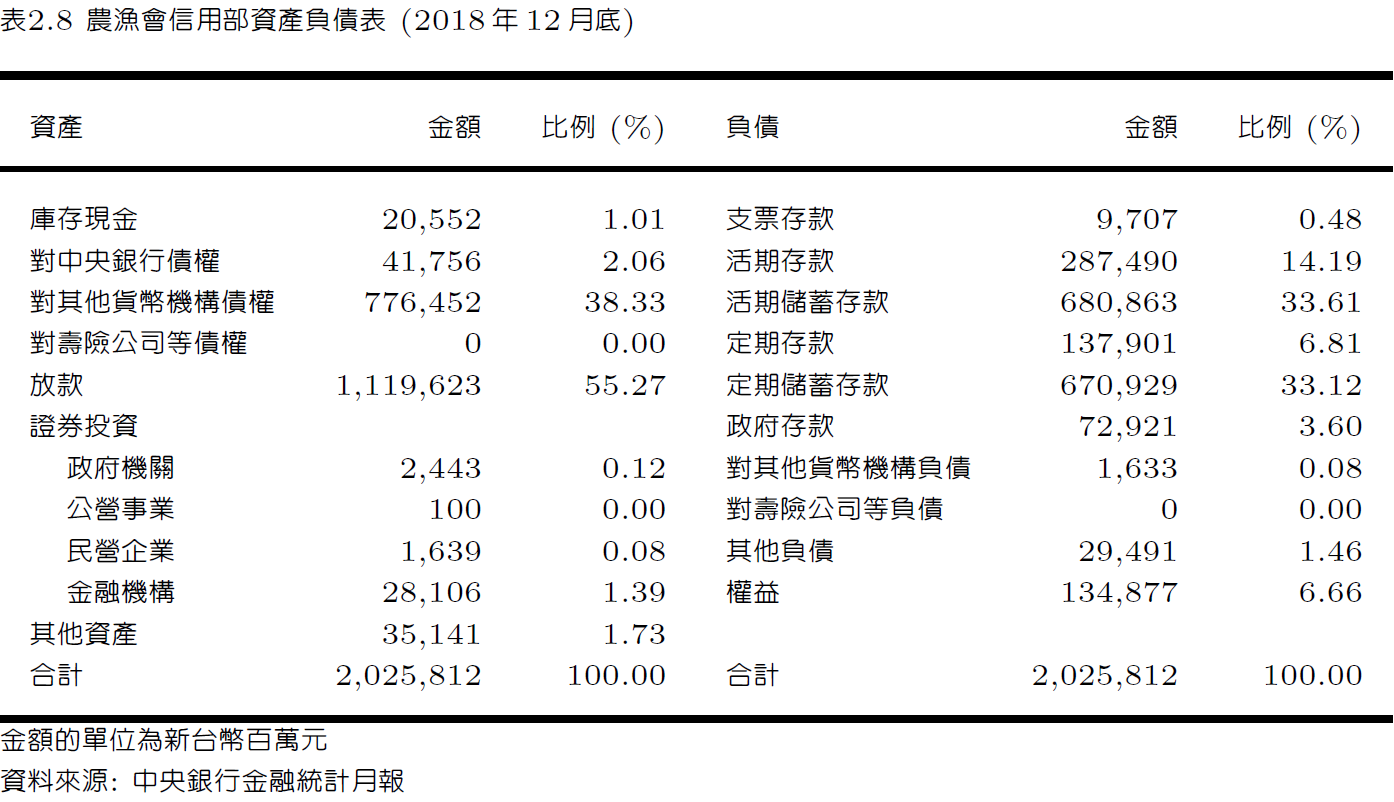

- 基層金融機構:限會員

- 信用合作社

-

- 農漁會信用部

-

- 信用合作社

-

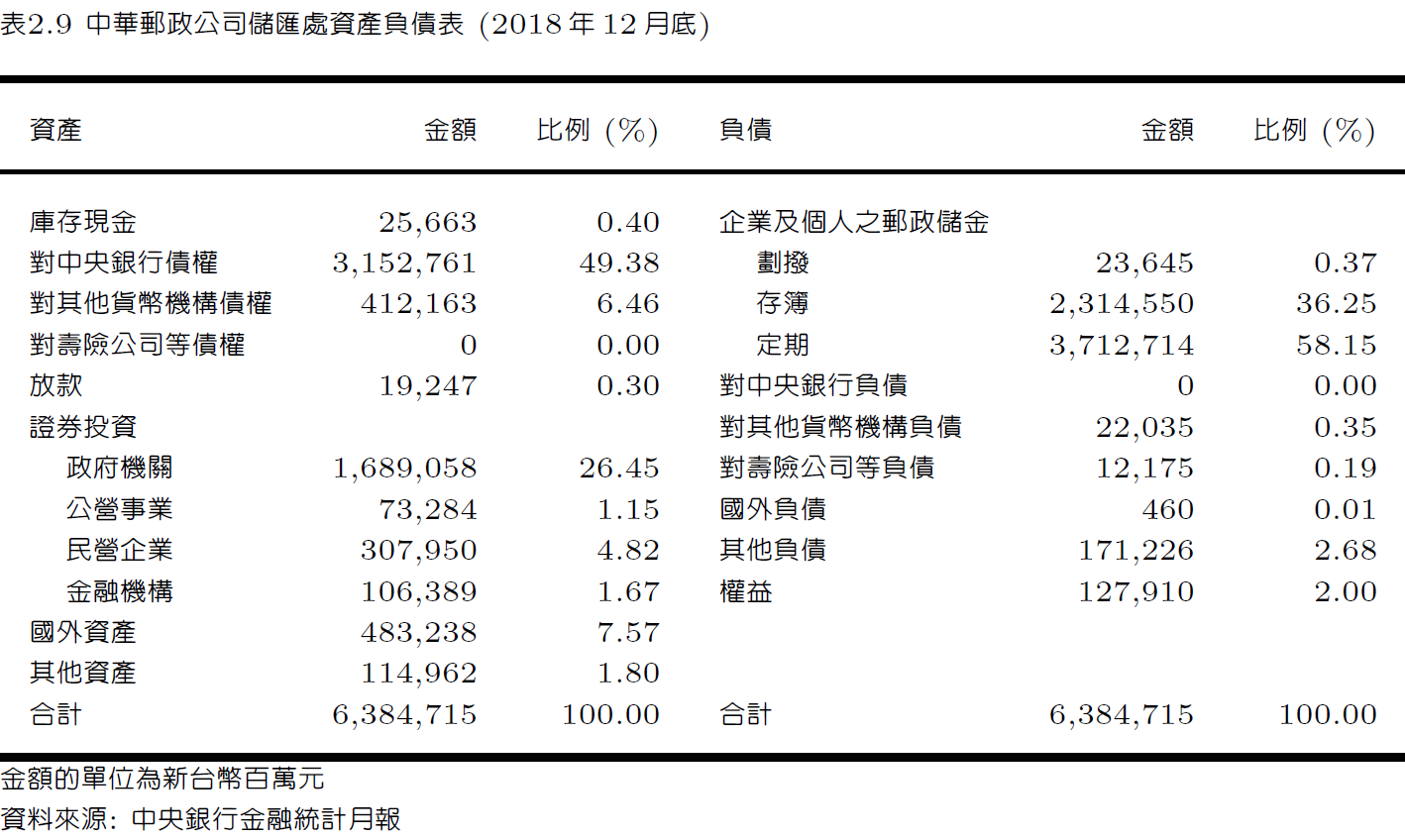

- 中華郵政公司儲匯處

- 郵政儲金轉存央行(?)

- 保險公司

- 人壽保險公司:跟人有關

- 產物保險公司:跟財產有關

- 共同基金

- 很多投資人給專業投資機構錢,機構把這些錢集合起來拿去投資,利益風險皆共享

- 依投資標的可分為股票型、債券型、貨幣市場基金等

- 依變現方式

- 開放型基金:like 活存,在初級市場直接交易,不限時不限量,可隨時贖回

- 以開放式基金為多

- 封閉型基金:like 可轉讓定存,在初級市場限時限量,可在股票市場交易

- 開放型基金:like 活存,在初級市場直接交易,不限時不限量,可隨時贖回

- 投資銀行 investment bank:為客戶操盤

- 證券承銷

- 諮詢

- e.g. Morgan Stanley(JPMorgan 為純商業 due to US 法規)、HSBC(匯豐)

金融仲介的功能¶

資產三特性¶

- 風險 risk

- 獲利 profitability

- 流動性 liquidity:轉換成現金容易度

- 轉換成現金所花時間

- 轉換成現金之折損

資產轉換 asset tranformation:轉換資產特性¶

- 有人有錢

- 自己放款 → 風險高

- 存入銀行,銀行匯集大家存款,進行風險分散投資 → 客戶風險降低 → 風險分攤 risk sharing

降低資訊不對稱問題¶

- 銀行資訊不足問題

- 逆選擇 adverse selection

- 一方隱匿資訊 → 銀行選擇較差者

- 道德風險 moral hazard

- 銀行規模大,監督成本低 → 降低資訊不對稱

- 逆選擇 adverse selection

- 客戶資訊不足問題

- 擠兌 bank run

- 聽到假消息認為某銀行有狀況 → 爭相擠兌 → 銀行原本沒問題,但也沒有那麼多現金 → 資金周轉不靈

- 為一種有效的監督方式:發生時銀行可能會公布自身資訊 → 訊息對稱 (if 正常 → 擠兌消失)

- 對存款人成本小

- 社會成本高

- 存款保險制度 deposit insurance

- 銀行向存款保險公司投保

- 銀行倒閉時保險公司賠存款人

- 最高保額 NT$3M

- 銀行存款除外

- so that 銀行會自己去監督

- 降低存款人擠兌動機

- 擠兌 bank run

題目¶

?

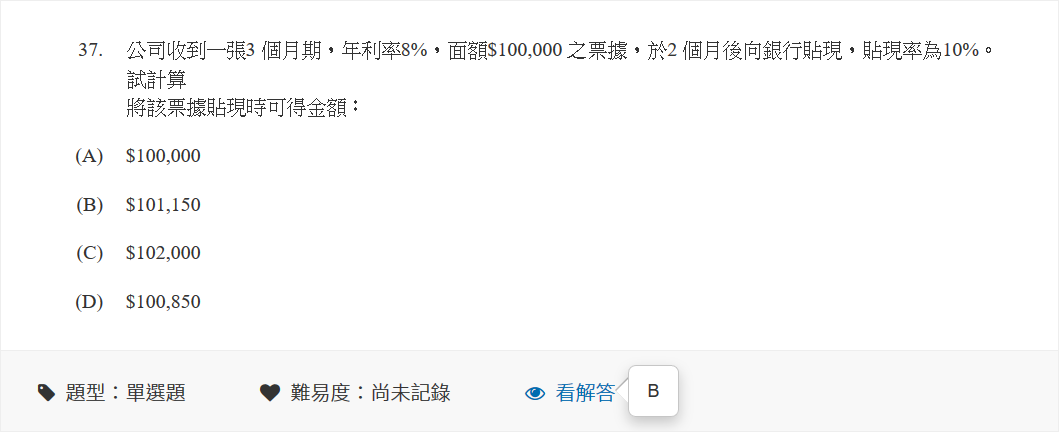

\((1.08^{\frac{2}{12}}-1)\times 0.9+100000\)

貼現率:利息收取比率