Ch14 金融穩定與總體審慎政策¶

- 1970s 高通膨 → 注重物價穩定,忽略金融穩定

- 1980s 以來通膨率下降 but 資產價格變動程度大升,引發系統風險 → 開始注意金融穩定

14.1 系統風險¶

- 跨時面向

- 隨著時間,金融面&實質面 positve feedback

- 金融授信順循環

- 槓桿循環 leverage cycle

- 跨機構面向

- 金融機構間有關聯性、共同曝險

- 個別金融機構行為有外部性 → 引發金融體系不穩定

- 金融機構間有關聯性、共同曝險

系統風險 systemic risk vs. 系統性風險 systematic risk

Systemic risk describes an event that can spark a major collapse in a specific industry or the broader economy. Systematic risk is the pervasive, far-reaching, perpetual market risk that reflects a variety of troubling factors.

Systemic risk is often a complete, exogenous shock to the system, such as the threat that one of the major banks that collapsed during the 2008 financial crisis could then trigger a massive market implosion.

Systematic risk is the overall, day-to-day, ongoing risk that can be caused by a combination of factors, including the economy, interest rates, geopolitical issues, corporate health, and other factors.

14.2 授信循環 & 槓桿循環¶

銀行授信順循環¶

- 銀行授信成高度順循環 pro-cyclical

- 景氣擴張 → 授信增加 → positive feedback

- 景氣反轉 → 授信減少,信用緊縮 credit crunch → positive feedback

- 授信標準

- 申貸回絕綠 denial rate

- 貸款成數 loan-to-value-ration, LTV

- 貸款所得比 loan-to-income ratio

- 原因

- 違約風險

- 景氣擴張 → 逾放比、壞帳率、違約風險下降 → 放寬授信標準

- 擔保品價值

- 景氣擴張 → 房地產、股票等資產價值上漲 → 擔保品價值提升 → 放寬授信標準 → 增加放款給低品質借款人

- 預期

- 景氣擴張 → 產生興奮預期 euphoric expectations → 低估信用風險,放寬授信標準

- 制度性記憶 institutional memory

- 發生金融問題 → 原授信人員離開,replaced by 小白 → 機構記憶喪失

- 監理制度

- (Basel 2) 景氣反轉,違約率增加 → 信用風險全數提升 → 法定資本增加 → 銀行緊縮放款 → positive feedback

- 貨幣政策

- 1980s 日本寬鬆貨幣政策 → 房市股市飆漲

- 2000s Fed 連降聯邦資金利率,貨幣政策極為寬鬆 → 房貸快速擴張、房價飆升

- 違約風險

-

影響

- 景氣擴張 → 放款給劣等借款人;景氣緊縮 → 優質借款人也被緊縮 → 資源配置錯誤

- 順循環導致的低品質放款,要過了一段時間才會出現問題 → time delay 使其難以控管

-

其他指標

- 貸款成數 loan-to-value-ration, LTV

- e.g. 房貸,頭期款 20% → LTV 80%

- 融資比率

- 向證券融資機構貸款投資的最高比率

- 融資比率 60% → 買 $100,借 $60,出 $40

- 設融資維持率 i.e. \(\frac{市值}{融資額}\) 為 120% 而你買了 $100,融資 $60 → 市值掉到 $60x120%=$72 以下時須補繳(融資追繳令 margin call),否則就會被斷頭 i.e. 強制售出

- 扣減率 haircut

- haricut 10% → 擔保品價值 $100,只能借到 $90

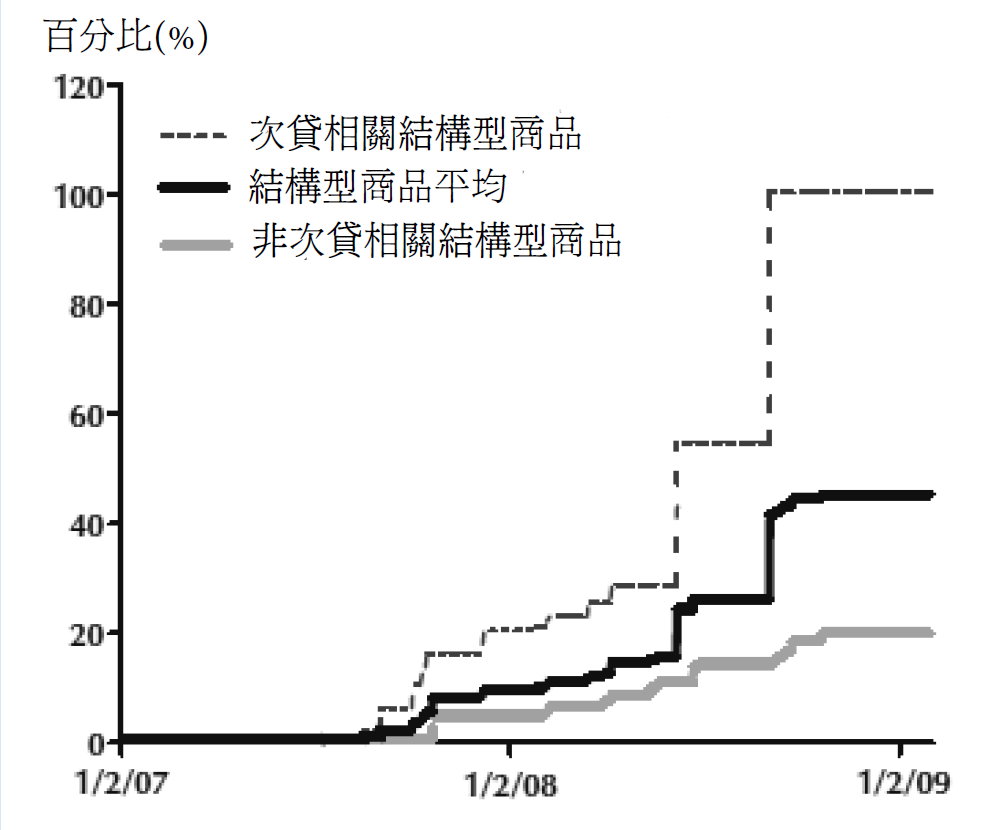

- 2008 造成 haircut 變化

- 美國公債 0.25% → 3%

- asset-backed securities, ABS 3-5% → 50-60%

- structured product → ~100%

- 向證券融資機構貸款投資的最高比率

- 槓桿比率 leverage ratio

- 金融機構 \(\frac{淨值(資本)}{總資產}\)

- 倒數 i.e. \(\frac{總資產}{淨值}\) → 槓桿倍數 leverage

- 景氣擴張 → 更容易借到錢 → 負債、資產擴張 → 提升擔保品價值 → 借到更多錢 → feedback → leverage ratio i.e. 資本比率下降,leverage 上升

- 貸款成數 loan-to-value-ration, LTV

-

槓桿循環 leverage cycles

- 雙重槓桿 double leverages

- 不動產 → 長期房貸的擔保品

- 市場跟金融機構借錢

- 房貸的證券化商品 → 短期 repo、商業本票擔保品

- 金融機構跟市場借錢

- → 房屋市場 & 短期證券市場 positive feedback → 不動產&短期證券同步漲跌

- 不動產 → 長期房貸的擔保品

- 景氣擴張 → leverage ratio 低 haircut 上升 → 市場流動性緊縮 → 金融機構去槓桿化 deleveraging,緊縮放款投資 → 市場更加萎縮 → feedback

- 雙重槓桿 double leverages

14.3 金融機構間關聯性與共同曝險產生的外部性¶

- 共同曝險 common exposures、交互曝險 network interlinkages

- 個別的金融機構,其行為都有外部性,也會互相影響,加總、feedback 起來易造成系統不穩定

14.4 大型與高度複雜金融機構的外部性¶

大到不能倒 too big to fail, 關聯性太高不能倒 too connected to fail, 輿論壓力, and moral hazard

- 2008 五個案

- 3 月 Bear Stearns 被救

- Fannie Mae, Fannie Mac 被救

- 國會、民眾不爽

- 9/15 Lehman Brothers 被放掉,破產

- 龐大負面影響

- 9/16 AIG 被救

14.5 央行金融穩定角色¶

- pre-2008 忽略金融穩定

- 1970s 1980s inflation → 物價穩定為首要目標

- 現有金融監理架構是個體性而非總體性的,且存在非銀行金融機構 e.g. shadow banks

- "金融穩定"一詞本身過於籠統,無一致性定義

- post-2008

- 事後

- 非傳統貨幣政策 e.g. QE

- 事前

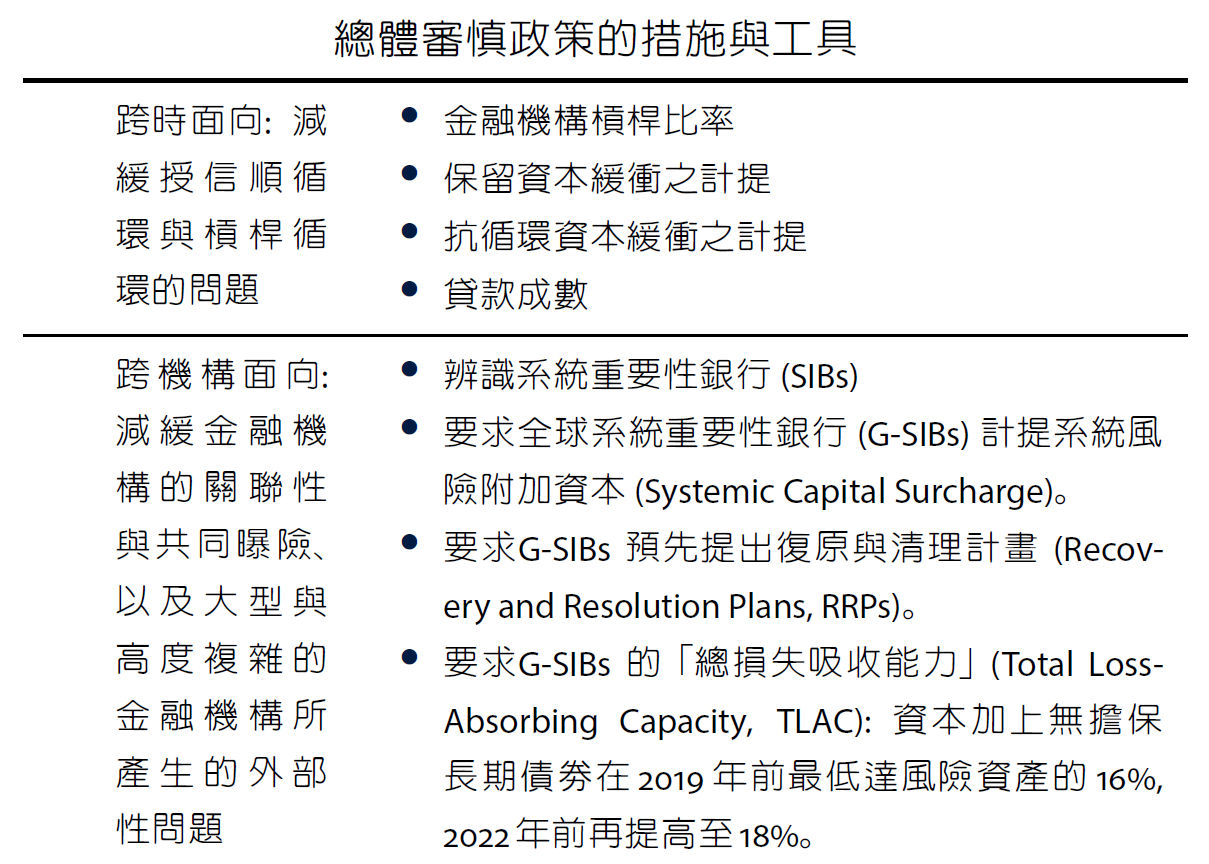

- 總體審慎監理

- 跨時面向

- 減少授信順循環&槓桿循環問題

- 跨機構面向

- 減少金融機構間關聯姓、共同曝險

- 減少大型金融機構之外部性

- 針對金融部門,不向傳統貨幣工具如利率會影響整個體系

- 跨時面向

- 總體審慎監理

- UK、台:增加金融穩定目標

- US

- 金融監督委員會

- 金融機構退場機制

- 伏克爾法則 Volcker rule

- 限制商業銀行自營交易 proprietary trading

- 自行(用銀行自己的錢)買賣各類金融工具

- 限制對沖基金&私募股權基金額度

- 限制商業銀行自營交易 proprietary trading

- 事後

14.6 總體審慎政策¶

跨時面向¶

- 指標

- 信用對 GDP 比率

- 金融危機前總是以異常速度上升

- if 上升

- 表示授信標準 lending standards 降低

- 貸款成數、所得比提高

- 申貸回絕率降低

- 資產價格提高

- 表示授信標準 lending standards 降低

- 金融機構槓桿比率

- 貸款成數 & repo haircut 會反映在此

- 高度槓桿操作 → 金融危機 → 去槓桿化操作 → 加深跌勢

- 家庭債務對所得比率

- 家庭負債主要來自房貸

- so very important in 2008

- 2000s 後快速增加 bc 授信標準降低

- 家庭負債主要來自房貸

- 資產價格的變動

- 是否該納入貨幣政策考量有爭議

- of all,房屋價格的變動最能反映信譽擴張程度、金融機構資產負債表強弱

- 信用對 GDP 比率

- 政策

- 金融機構槓桿比率

- 2007-2009 低廉資金供給中斷 → shadow bank (with 高 leverage) 流動性危機 → 大幅拋售手中資產 → 市場資產價格更跌 → 淨值更損 → 借貸能力更限縮 → feedback

- Basel 3 規範槓桿比率 (Tier 1 3%)

- 保留資本緩衝 capital conservation buffer

- Basel 3: 資本適足要求之外,還要 2.5% 保留資本緩衝

- 未達標準 → 限制銀行分配盈餘 & 紅利 (以保留資本)

- 抗循環資本緩衝 countercyclical capital buffer

- Basel 1, Basel 2: 資本適足率固定

- Basel 3: 資本適足隨景氣而變

- 景氣繁榮 → extra 0 ~ 2.5%

- apply negative feedback → stable

- 建議使用信用對 GDP 比率缺口(ie. 離長期趨勢差)為其指標

- i.e. 信用對 GDP 比率上升 → 抗循環資本緩衝上調

- 貸款成數 loan-to-value-ration, LTV

- 能借到擔保品價值的幾趴

- \(LTV_t=\beta_0+\beta_1(Z_1-Z^*)\)

- \(LTV_t\):t 期的貸款成數

- \(Z\):指標 e.g. 家庭債務對所得比率、房股價

- \(\beta_1<0\)

- e.g. \(Z_t\) 高於歷史趨勢 10% 且 \(\beta_1=0.5\) → 要求 LTV 調降 5%

- 其他比率 e.g. 融資比率、haircut 也可用類似方法調整

- 金融機構槓桿比率

跨機構面向¶

- 指標

- Systematically Important Financial Institutions, SIFIs

- 超大

- 超複雜

- 與金融體系、其他金機構超有關係

- 所提供服務對金融體系 irreplacable

- 發生重大事件會引發負外部性 negative externalitieas 問題

- Global SIFIs, G-SIFIs

- 全球性的 SIFIs

- 衡量標準

- 違約損失 Loss Given Default, LGD

- not only 違約機率 Probablity of Default, PD

- 期望值?

- 5 指標 (權重一樣)

- 跨境業務活動

- 業務規模

- 關聯性

- 可替代性

- 複雜度

- 違約損失 Loss Given Default, LGD

- if 為銀行 → G-SIBs

- 未完成非銀行的

- D-SIBs

- domestic

- 去除"跨境業務活動"指標

- 指標較彈性,因地制宜

- Systematically Important Financial Institutions, SIFIs

- 政策

- 系統風險附加資本 Systemic Capital Surcharge

- 更嚴格的損失需收能力

- 總損失吸收能力 Total Loss-Absorbing Capacity, TLAC

- 2019 達最低風險資產 16% ,2022 18%

- 資本+無擔保長期債券

- 銀行股東&債權人負起全部倒閉責任

- 復原與清理計畫 Recovery and Resolution Plans, RRPs

- 系統風險附加資本 Systemic Capital Surcharge