Ch8 銀行的經營管理¶

商業銀行的資產負債表¶

資產¶

- 庫存現金

- 庫存新台幣、運送中新台幣、週轉金

- 法定準備金:庫存現金 vault cash + 準備金 reserves (放在央行,為對中央銀行債權)

- 對金融機構債權

- 放款

- 放款、貼現、透支

- 證券投資

資金來源¶

- 負債

- 活期性存款

- 支票存款、活期存款、活期儲蓄存款

- NOW(Negotiable Order of Withdrawal,可轉讓提款條)

- 支票 but 支票存款有利息

- 定期性存款

- 定期存款、定期儲蓄存款、可轉讓定期存單

- 政府存款

- 借入款:對金融機構負債

- 對央行負債:貼現

- 拆款

- 活期性存款

- 資本 capital / 淨值:資產 - 負債

- 股本、資本公積1、保留盈餘、其他

- 金融債券

- 備抵呆帳 / 呆帳準備 loan loss reserves

- 抵銷未來呆帳

- 減稅(盈餘減少)

銀行管理原則¶

- 流動性管理 liquidity management

- 減少放款

- 召回放款

- loan sale

- 出售放款給其他金融機構

- 減少放款

- 資產管理 asset management

- 負債管理 liability management

- 資本適足管理 capital adequacy management

- 充足資本 → 應對外來衝擊

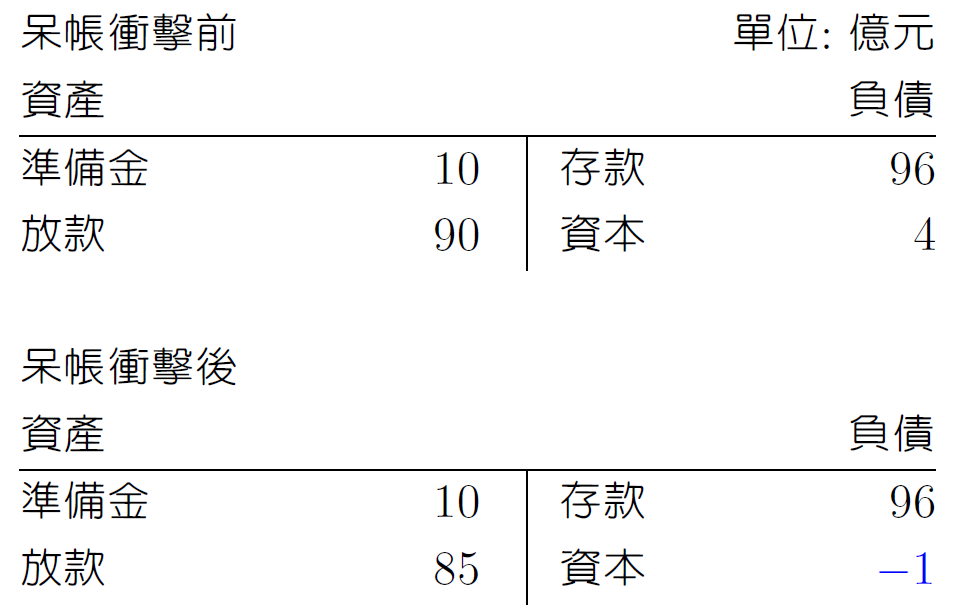

- 若抵銷呆帳後資本變為負值 → 表資產(放款+準備金) < 負債(存款) → 結清後無法賠清存款人

- 銀行倒閉後,債權人每一元可拿回 \(\frac{資產}{負債}\) 元

- e.g.

- 可拿回 $95/96 per $1 債權

- 資本太高 → 股東報酬低

- 淨值報酬率 / 股東權益報酬率 return on equity, ROE

- \(ROE=\dfrac{net\space profit\space after\space taxes\space 稅後淨利}{bank\space capital\space 銀行資本}\)

- 資本高 → ROE 低

- 欲增加 ROE by 增加 EM

- 買回股票

- 準備金減少 → 資本減少

- 發放現金股利 → 盈餘減少 → 資本減少

- 增加負債(e.g. 發放可轉讓定期存單) → 資產增加

- 買回股票

- ROE = EM x ROA

- 資產報酬率 return on assets, ROA

- \(ROA=\dfrac{net\space profit\space after\space taxes\space 稅後淨利}{assets\space 資產}\)

- 每一元資產賺取的稅後淨利

- 銀行利用資產的效率

- 權益乘數 equity multiplier, EM

- \(EM=\dfrac{assets\space 資產}{bank\space capital\space 銀行資本}\)

- 每一元資本支撐的資產金額

- \(EM=\dfrac{assets}{capital}=\dfrac{capital+liabilities}{capital}=1+\dfrac{liabilities}{capital}\)

- EM 高 → 財務槓桿率 financial leverage 高

- 資產報酬率 return on assets, ROA

- \(ROE=\dfrac{net\space profit\space after\space taxes\space 稅後淨利}{bank\space capital\space 銀行資本}\)

- 淨值報酬率 / 股東權益報酬率 return on equity, ROE

- 維持政府規範的資本適足性 capital adequacy requirements

- \(\dfrac{資本}{風險性資產}>=\) 8%

- 1990-1991 美國 資本緊縮 capital crunch → 信用緊縮 credit crunch

- 儲待機構危機 → 呆帳多 → 用資本打銷呆帳 → 資本低 → 許多金融機構倒閉 → 政府提高資本適足性要求 → 銀行想辦法減少資產 → 減少放款 → 企業難以獲得資金 → 信用緊縮 → 倒帳率提高 → 呆帳增加 → feedback

- 不足時

- 發行新股 → 資本增加

- 賣掉風險性資產 → 風險性資產降低

- 充足資本 → 應對外來衝擊

信用風險¶

- 徵信與監督

- 審查 screening

- 審查:5P 5C

- 監督 monitoring

- 審查 screening

- 與客戶保持長期的關係

- 重複賽局

- 抵押品與補償性存款

- 補償性存款 / 放款回存 compensating balances

- 貸款一定比例需存在帳戶不能用 (所以實質利率會比名目利率高)

- 補償性存款 / 放款回存 compensating balances

- 信用分配

- 拒絕 or 減少高風險貸款

利率風險¶

利率變動對淨利息所得(net interest income,利息收入 - 利息支出)影響¶

- 重新定價模型 repricing model / 融資缺口模型 funding gap model

- 存款&放款期限不同 → 資金缺口

- 存款到期而放款尚未到期時,需要籌措新資金,此時利率上升會導致淨利息所得下降

- 放款到期而存款尚未到期時,需要尋找新投資機會,此時利率上升會導致淨利息所得上升

- 存款&放款期限不同 → 資金缺口

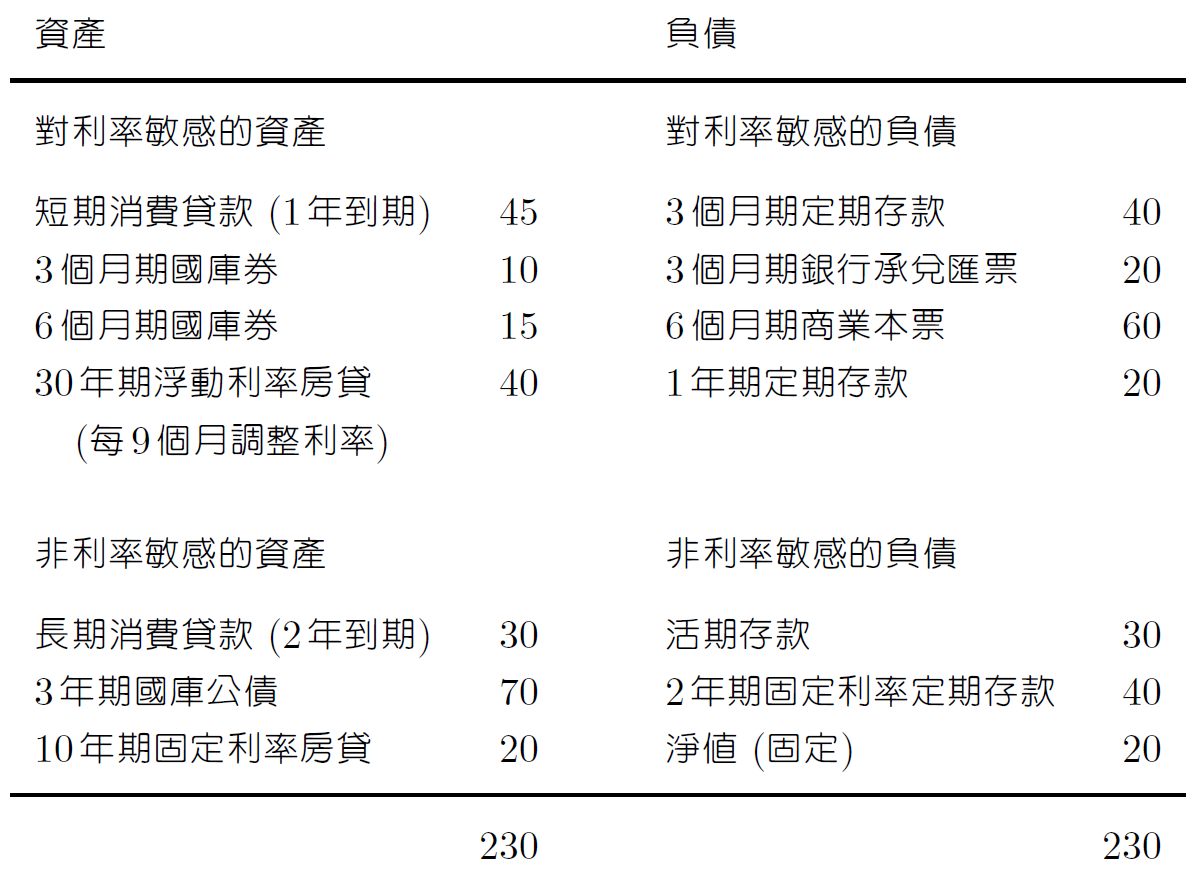

- 對利率敏感或不敏感的資產或負債

- 未來一年內會被利率波動影響 → interest-rate sensitive

- GAP = 對利率敏感資產 - 對利率敏感負債

- 利潤變動 = 利率變動 x GAP

- 活存因為利率太低,所以算非利率敏感

- 降低利率風險方法

- 利率交換 interest rate swap

- 約定未來交換一連串不同利息支付的契約

- 機動利率房債 adjustable-rate mortgage, ARM

- 浮動利率

- 可能增加信用風險(客戶因利率大漲而倒帳)

- 利率交換 interest rate swap

利率變動對銀行資產&負債影響¶

- 到期期限模型 maturity model

- 銀行資產負債表是用帳面價值會計法(book value accounting),但用市價會計法(mark to market)才有實質意義

- 清算時是看市值而非帳面價值

- 到期期限缺口 maturity gap = 資產到期期限 - 負債到期期限

- 銀行貸長借短,資產期限 >> 負債期限

- 利率上升 → 資產跌幅 >> 負債跌幅

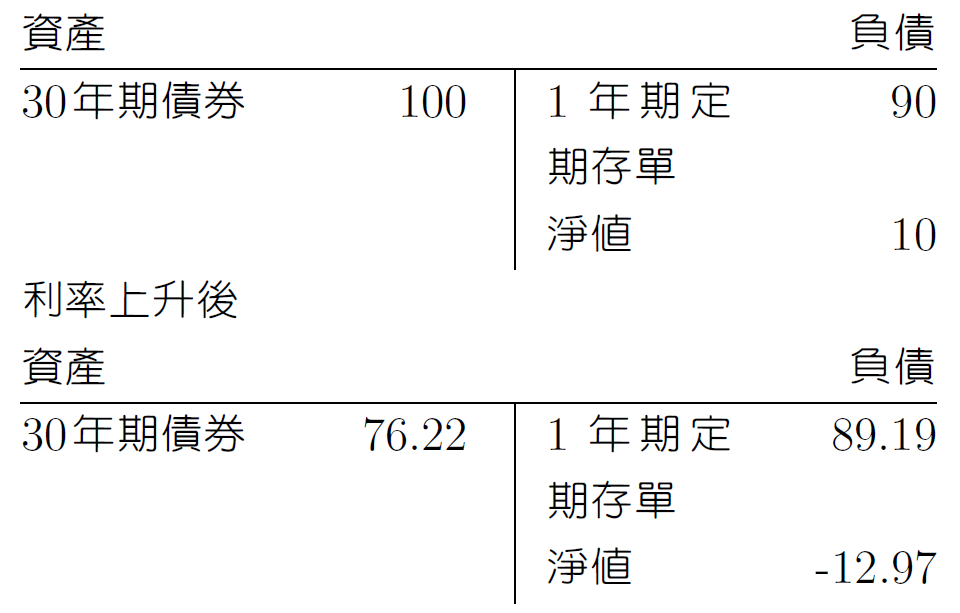

e.g. if 利率 10% → 11%

- 美國儲貸機構類似上圖,1979-1982 利率大漲 → 多家倒閉

- 利率上升 → 資產跌幅 >> 負債跌幅

e.g. if 利率 10% → 11%

- 銀行資產負債表是用帳面價值會計法(book value accounting),但用市價會計法(mark to market)才有實質意義

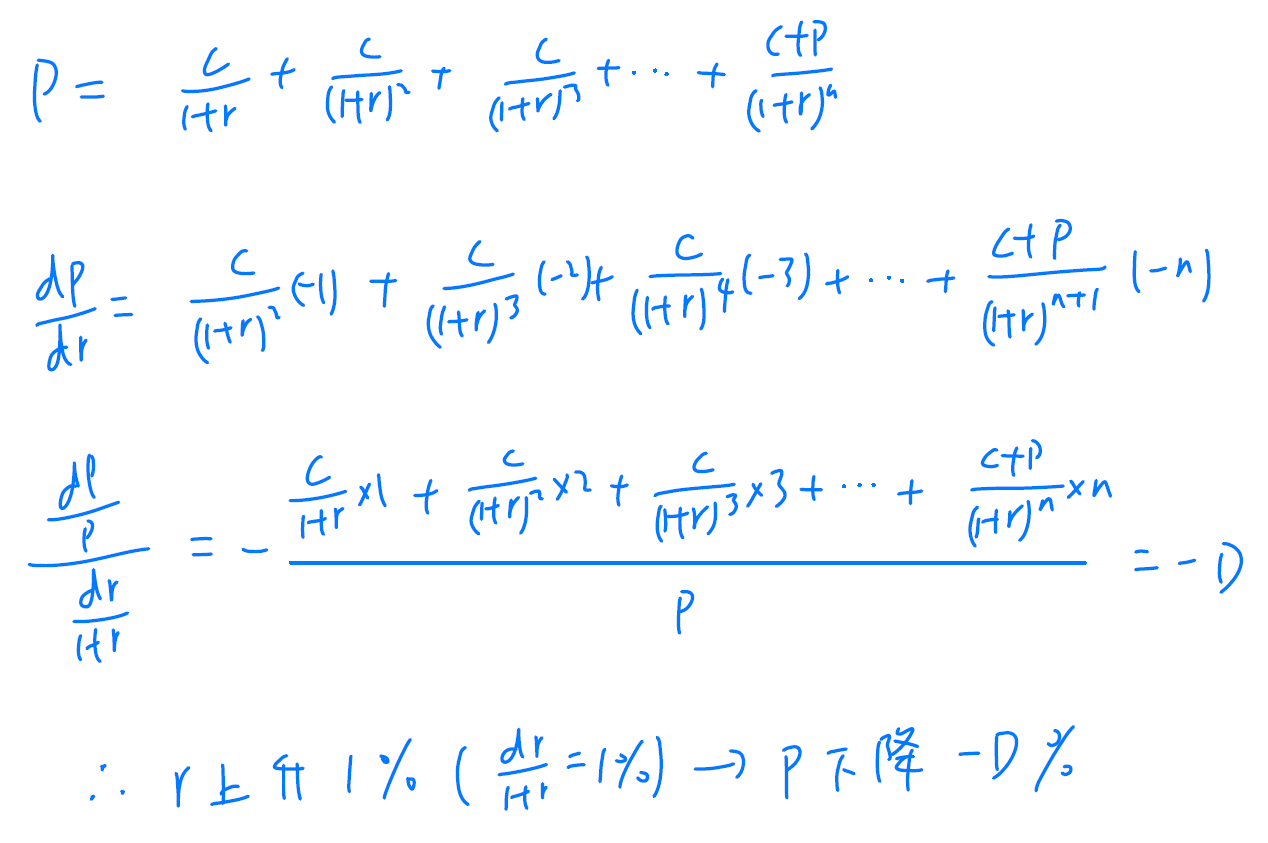

- 存續期間模型 duration model

- 利率上升 1% → 價值下降 D%

資產負債表之外的風險¶

資產負債表外營業項目:或有資產 contingent asset、或有負債 contingent liability

某事件發生時,會進入資產負債表

貸款承諾 loan commitment / 約定融資額度¶

- 為或有資產

- 承諾貸款人在一定條件內可隨時向銀行貸款

- 客戶來貸款 → 上資產負債表

- 客戶到期都沒來 → 不影響資產負債表

- like 保險

- to 銀行

- 利益

- 一簽約就收續費

- 客戶沒依約貸款完的額度,會收費(一定比例)

- 風險

- 利率風險

- if 契約期限內市場利率上漲 → 利率損失

- 流動性風險

- 客戶來一定需要給他錢

- 信用風險

- 客戶可能簽約後營運不善,倒帳風險變高

- 有客戶倒帳風險增加時可改變契約之條款

- 很少用

- 提高利率 → 倒帳機率更增

- 影響商譽

- 很少用

- 有客戶倒帳風險增加時可改變契約之條款

- 客戶可能簽約後營運不善,倒帳風險變高

- 籌資風險 funding liquidity risk

- 總體經濟變化導致

- 市場資金陡峭 → 客戶難以獲得資金 → 以貸款承諾貸款

- 眾銀行本身也有資金困難 → 資金市場利率上升 → 更難籌資

- 利率風險

- 利益

- 對客戶利益

- 貸款保障

- 一定有得貸

- 日後市場就算 depression,還是能以事前約定條件獲得資金

- 貸款保障

- 研究顯示從事貸款承諾較多的銀行,資產負債表風險較低

- 為了控制風險,對客戶做更嚴格篩選&監督

- 為了吸引客戶,需讓客戶認為是風險低、經營穩健的銀行

信用狀 letters of credit¶

- 為或有負債

- 保證客戶會支付款項

- 客戶有付款 → 不影響資產負債表

- 客戶未付款 → 銀行需自己支付 → 影響資產負債表

- 對銀行利益

- 手續費

- 對客戶利益

- 有銀行保證 → 交易較能成功

- 擔保信用狀 standby letters of credit

- 付款保證 for 企業發行的公司債 or 商業本票

- 對客戶利益

- 銀行擔保 → 信用評等上升 → 可用較好的利率籌資

放款出售 loan sale¶

- 賣放款給其他金融機構

- 賣方會是較會發掘客戶、判斷客戶風險的銀行

- 賣出的利率為初始放款利率 - 0.5 → 現值較高 → 賺價差

- 賣方利益

- 提高流動性

- 原本數年期的貸款收入變為立即獲得

- 降低到期期限缺口

- 原本數年期的貸款收入變為立即獲得

- 提高資本適足率

- 原貸款為風險性資產,賣掉後即消除

- 提高流動性

- 追索權 recourse

- 無追索權-倒帳後不能跟出售銀行索賠

- 有追索權-倒帳後可跟出售銀行索賠

- → 或有負債

其他風險¶

- 信譽風險

- 作業風險

- 法律風險

- 契約沒寫好 → 產生法律效力問題

- 法律風險

- 策略風險

資產證券化與金融機構的風險¶

資產證券化 securitization¶

- 將資產如債權包一包發行成證券售出

- 單位

- 創始機構 originator

- 放款者

- 特殊目的機構 special purpose vehicle, SPV

- 購買創始機構的貸款群組,包成證券,給證券承銷機構賣

- 信用增強機構 credit enhancement agency

- 外部增強

- 提供保險

- 違約時代償

- 提供保險

- 內部增強

- 發行順位償還 senior class & 次順位償還 subordinate class 債券

- 外部增強

- 發行機構持有後者,承擔大部分信用風險

- 信用評等機構 credit rating agency

- 證券承銷機構 underwriter

- 風險

- 錯綜複雜,風險不清

影子銀行體系 shadow banking system¶

- 業務如金融中介,但未受金融監理&管制的機構

- 美國

- 投資銀行 investment bank

- 融資公司 finance company

- 貨幣市場共同基金

- 對沖基金 hedge fund

- 私募股權基金 private equity fund

- 與一般商業銀行差異

- 商業銀行

- 受到金融監理機關管制

- 資本適足率

- 法定準備率

- 流動性比率

- 受到金融安全網保障

- 存款保險

- 央行流動性支援 - 貼現窗口

- 帳面價值會計法

- 重要資金來源:存款

- 受到金融監理機關管制

- 影子銀行

- 以市價記值 → 資產價格變動造成立即且重大之影響(高 GI,無水土保持)

- 主要資金來源:金融工具

- 負債(融資工具)

- 資產擔保的短期商業本票

- repo

- 資產

- 中長期債券 & 房貸保證券

- 負債(融資工具)

- 商業銀行

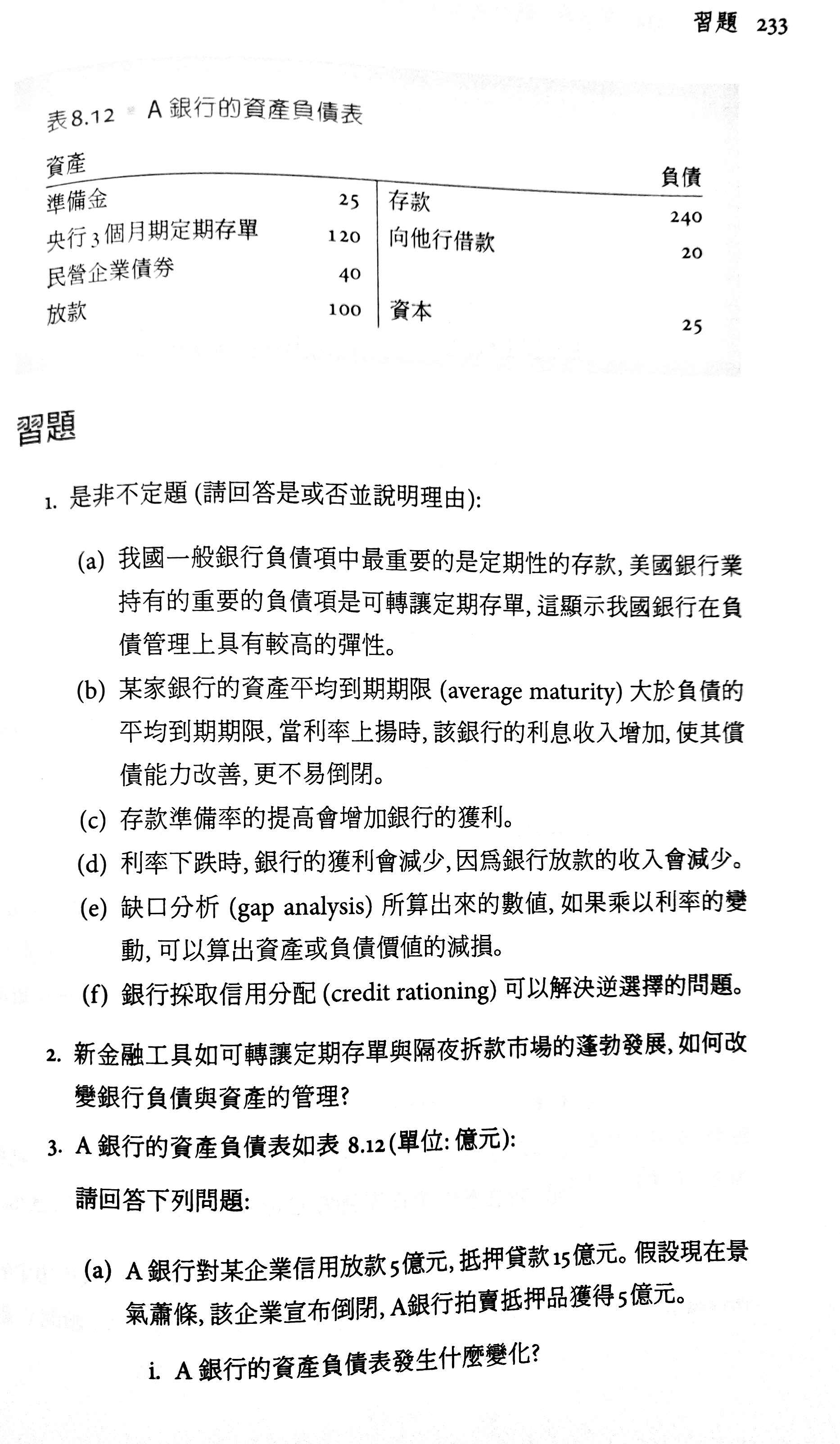

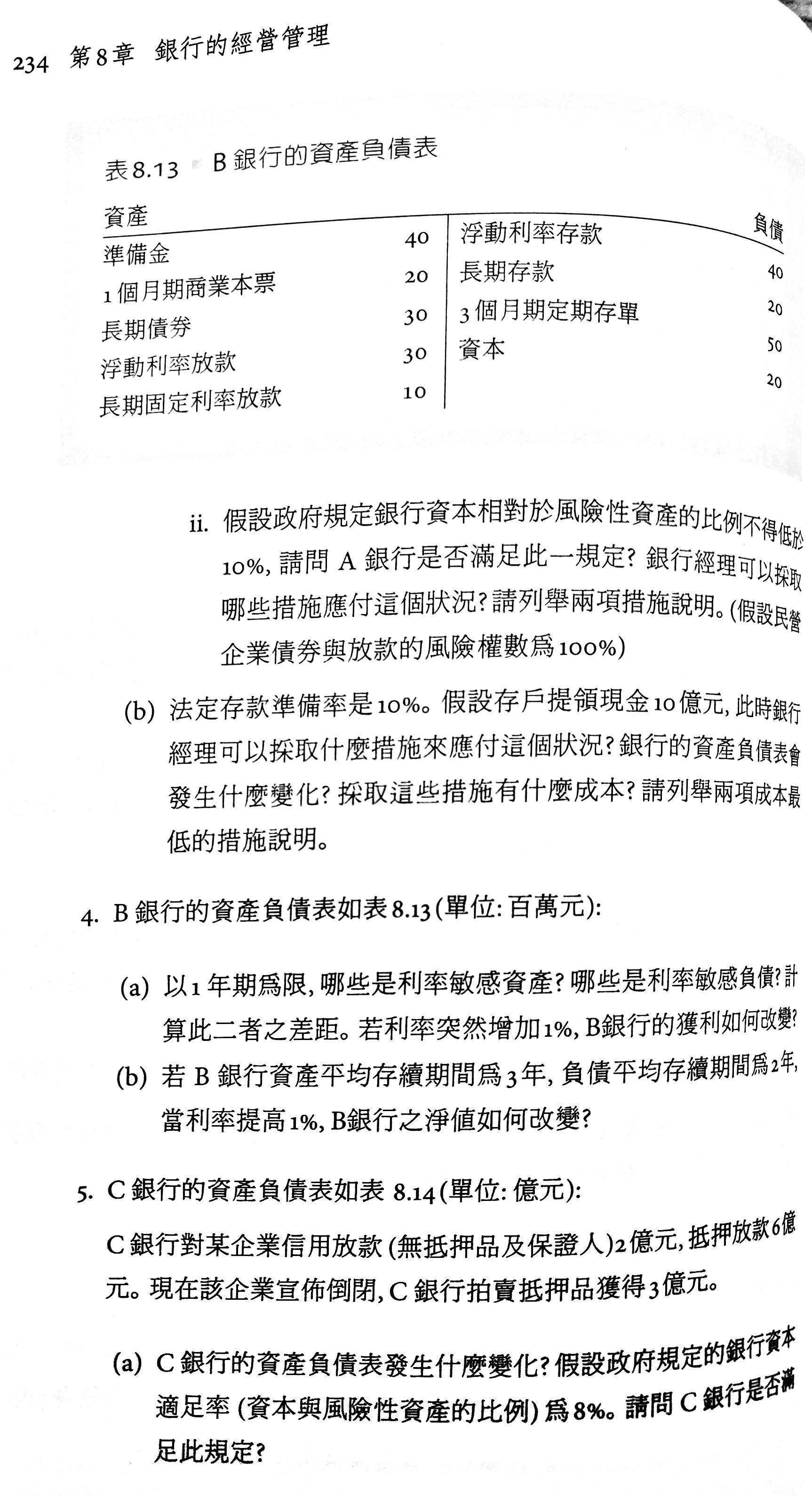

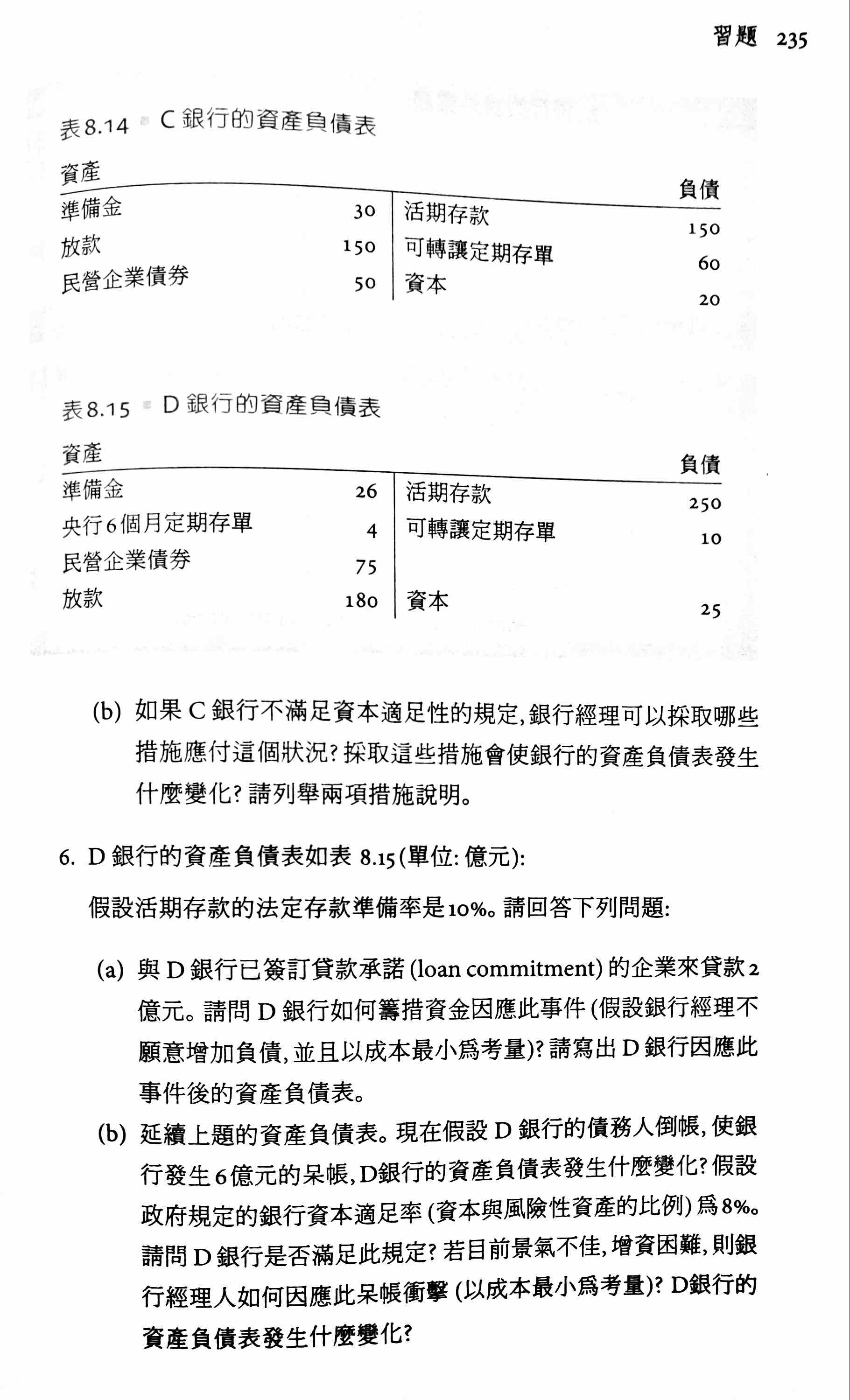

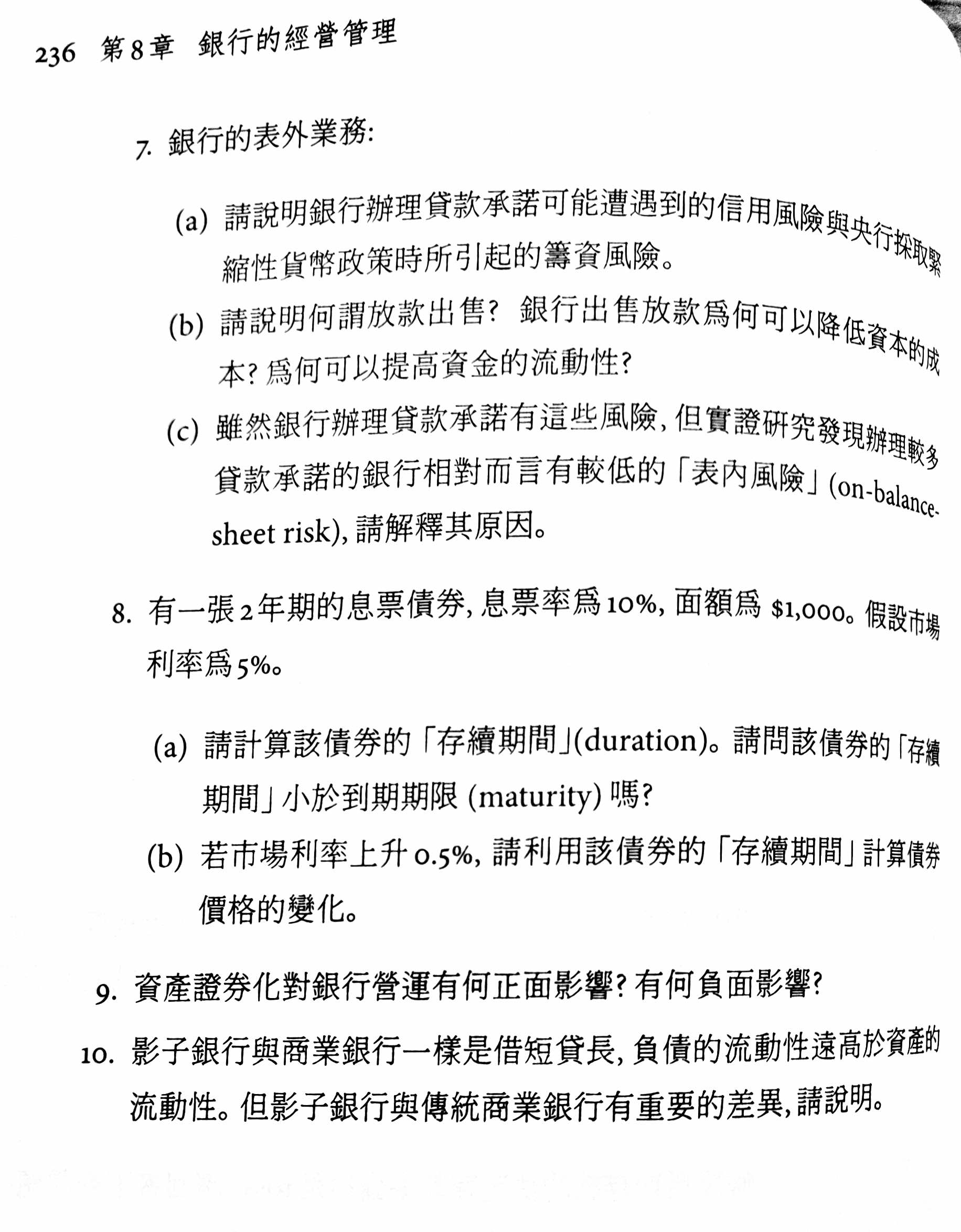

題目¶

詳解¶

-

收到比資本多的錢,但資產負債表左右要相等 → 算在資本公積 Additional Paid In Capital e.g. 股票發行 $50 but 面額 $10、大樓 $1B 購入 but 現在估值 $2B、受捐贈 $1M ↩